Règles de bureau et d'engrais

- 2265

- 580

- Raphaël Charles

Les règles d'Office et d'engrais sont des directives qui indiquent l'utilisation des charges et des engrais dans le siège comptable Quelles sont les règles d'office et d'engrais?

Le Règles de bureau et d'engrais Ce sont les directives qui indiquent l'utilisation des charges et des engrais dans un siège comptable. Chaque enregistrement produit un double compte. Lorsque vous suivez ces règles, il est assuré que les sièges du plus grand livre sont techniquement corrects, éliminant le risque d'avoir un bilan déséquilibré.

Après avoir reconnu un événement comme une transaction commerciale, il est analysé pour déterminer les effets de l'augmentation ou de la diminution des actifs, des passifs, du capital comptable, des dividendes, des revenus ou des dépenses commerciales.

Cependant, le concept d'augmentation ou de diminution n'est pas utilisé dans la comptabilité. Les mots sont utilisés, ou «débit», engrais, ou «crédit», au lieu d'augmenter ou de diminuer. Le sens du débit et du crédit changera en fonction du type de compte.

Lorsque vous comptiez ces transactions, nous enregistrons les numéros dans deux comptes, où la colonne de débit est à gauche et la colonne de crédit droit.

Le débit signifie simplement le côté gauche et le crédit signifie le côté droit. L'équation comptable active = le passif + le patrimoine doit toujours être en équilibre. Ainsi, les règles d'office et d'engrais appliquent ce précepte.

Les règles de charge et les engrais en comptabilité

Dans chaque transaction commerciale enregistrée, le montant total des frais doit être égal au montant total des engrais. Lorsqu'un compte pour 100 $ est facturé, un autre compte doit être payé pour 100 $.

Les charges et les engrais sont les côtés opposés d'un siège quotidien. Les règles qui régissent l'utilisation des charges et des engrais sont les suivantes:

Règle 1

Tous les comptes qui contiennent normalement un solde du débiteur augmenteront en quantité lorsqu'ils seront ajoutés une charge ou un débit (colonne de gauche), et seront réduits lorsqu'un crédit ou un crédit sera ajouté (colonne de droite).

Il peut vous servir: capital comptable: ce qui est, les types, le calcul et les exemplesLes types de comptes sur lesquels cette règle est appliquée sont les dépenses, les actifs et les dividendes.

Règle 2

Tous les comptes qui contiennent normalement un solde de crédit augmenteront en quantité lorsqu'ils seront ajoutés un engrais ou un crédit (colonne de droite), et seront réduits lorsqu'une charge ou un débit est ajouté (colonne de gauche).

Les types de comptes auxquels cette règle est appliquée sont les responsabilités, le revenu et le patrimoine.

Règle 3

Les comptes Contra réduisent les soldes des comptes avec lesquels ils sont appariés. Par exemple, cela signifie qu'une paire d'un comptoir apparié avec un compte d'actif se comporte comme s'il s'agissait d'un passif.

Règle 4

Le montant total des frais ou débits doit être égal au nombre total d'engrais ou de crédits dans une transaction.

Sinon, on dit qu'une transaction n'est pas équilibrée, et les états financiers à partir desquels une transaction est construite sera également intrinsèquement incorrecte.

Un pack de logiciels comptables marquera tout journal déséquilibré.

Utilisation de la charge et de l'engrais

Les totaux des frais et des engrais pour toute transaction doivent toujours être les mêmes, de sorte qu'une transaction comptable est toujours dite "en équilibre".

Si une transaction n'était pas en équilibre, il ne serait pas possible de créer les états financiers. Par conséquent, l'utilisation des charges et des engrais au format d'enregistrement des transactions à deux colonnes est la plus essentielle de tous les contrôles sur la précision comptable.

Il peut y avoir une certaine confusion sur la signification inhérente d'une position ou d'un engrais. Par exemple, si un compte en espèces est chargé, cela signifie que le montant de l'argent disponible augmente.

Peut vous servir: bimbo et explication SWOT (avec image)Cependant, si des frais sont portés à un compte de compte à payer, cela signifie que le montant dû dans les comptes payables diminue.

Impact sur les comptes

Les charges et les engrais ont des impacts différents sur les différents types de comptes, qui sont:

- Comptes d'actifs: une charge augmente le solde et un engrais diminue le solde.

- Nives: une charge diminue le solde et un engrais augmente le solde.

- Compte du patrimoine: une charge diminue le solde et un engrais augmente le solde.

Si une transaction est créée avec une charge et un engrais, un actif est généralement augmenté en même temps qu'un compte de responsabilité ou de capital est augmenté, ou vice versa. Il y a quelques exceptions, comme l'augmentation d'un compte d'actif et la diminution d'un autre compte d'actif.

Pour les comptes qui apparaissent dans le compte de résultat, ces règles supplémentaires sont appliquées:

- Comptes de revenu: une charge diminue le solde et un engrais augmente le solde.

- Comptes de dépenses: une charge augmente le solde et un engrais diminue le solde.

- Compte de profit. Une position diminue l'équilibre et un engrais augmente le solde.

- Comptes de pertes. Une position augmente l'équilibre et un engrais diminue l'équilibre.

Exemples

Vous trouverez ci-dessous l'utilisation des frais et des engrais dans les transactions commerciales les plus courantes:

- Vente en espèces: chargez le compte en espèces - Payez le compte de revenu.

- Vente de crédit: chargez le compte à recevoir - Payez le compte de revenu.

- Recevoir en espèces pour payer un compte à recevoir: Chargez le compte en espèces - Payez le compte à recevoir.

Peut vous servir: Projet de production industrielle: caractéristiques, phases- Achetez des fournisseurs en espèces: chargez le compte de dépenses de l'offre - Payez le compte en espèces.

- Acheter des fournisseurs Fourniture des fournisseurs: Chargez le compte de dépenses d'offre - Payez le compte du compte pour payer.

- Payer les employés: charge des frais de salaire et comptes de taxe sur la paie - Payez le compte en espèces.

- Acheter un inventaire du fournisseur en espèces: chargez le compte d'inventaire - Payez le compte en espèces.

- Achetez l'inventaire du fournisseur à crédit: chargez le compte d'inventaire - Payez le compte à payer.

- Obtenez un prêt: chargez le compte en espèces - Payez le compte de prêt.

- Rembourser un prêt: chargez le compte de prêt - payez le compte en espèces.

Exercice pratique

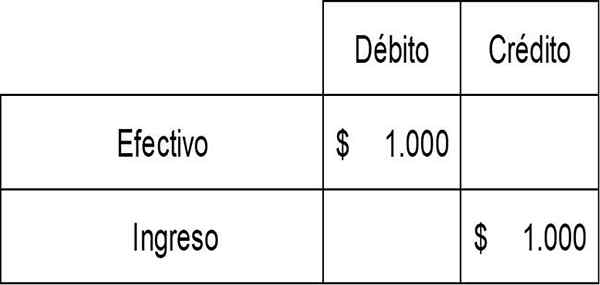

ABC Corporation vend un produit à un client pour 1 $.000 en espèces. Il en résulte un revenu de 1 $.000 et espèces de 1 $.000.

ABC doit enregistrer une augmentation du compte en espèces (actif) avec une charge, ainsi qu'une augmentation du compte de revenu avec un engrais. Le siège est:

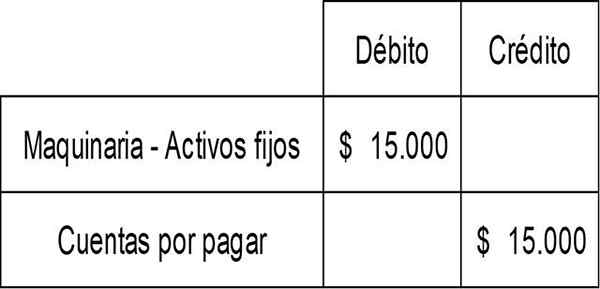

ABC Corporation achète également une machine de crédit pour 15 $.000. Il en résulte un ajout au compte à forte mécanisme avec une position et une augmentation du compte du compte (passifs) avec un engrais avec un engrais. Le siège est:

Les références

- Règles générales pour les débits et les crédits. Pris des cours.Lumenarning.com.

- Règles de débit et de crédit. Tiré de comptabilité.org.