Raison de levier ce qu'il est, comment il est calculé et des exemples

- 3475

- 756

- Louna Baron

La Raison de l'effet de levier Il s'agit d'un indicateur qui évalue la part du capital d'une entreprise de la dette, ce qui indique à quel point une entreprise est risquée du point de vue de son utilisation de la dette par rapport à ses actifs.

La raison de l'effet de levier d'une entreprise indique la quantité de ses actifs payés avec de l'argent emprunté. Lorsque la proportion est élevée, cela signifie que la majorité des actifs de l'entreprise sont payés avec une dette.

Source: Picryl.com En termes généraux, les entreprises cherchent que cette raison se situe entre 0,1 et 1,0. Un ratio de 0,1 indique qu'une entreprise n'a presque pas de dette par rapport aux actifs, et un ratio 1,0 indique qu'une entreprise a autant de dettes que les actifs.

Un ratio de 0,5 est plus courant, indiquant qu'une entreprise a deux fois plus actif que ce qu'elle a de la dette. Les raisons les plus élevées sont courantes parmi les nouvelles entreprises qui commencent ou dans les entreprises avec des coûts de production élevés.

[TOC]

Quel est le droit de levier?

Si un démarrage est en cours d'exécution, il est très probable que vous essayez d'obtenir un financement d'une société de capital à risque ou d'une banque.

Si vous essayez d'obtenir des fonds, il est important que les dossiers financiers soient en ordre afin que les investisseurs puissent évaluer si l'entreprise sera un investissement risqué ou précieux.

L'un des indicateurs qui pourraient être utilisés pour juger la santé des entreprises est l'effet de levier financier, qui peut être mesuré quantitativement avec la raison de l'effet de levier.

La raison de l'effet de levier mesure comment un effet de levier est une entreprise. Le degré de levier ou le chargement d'une entreprise est une mesure de risque.

Peut vous servir: les 12 théories administratives et leurs caractéristiquesUne raison à un effet de levier élevé indique qu'une entreprise utilise une dette pour financer ses actifs et ses opérations, par rapport à une entreprise avec une raison inférieure de levier.

Cela montre que, bien que la société ait une dette, ses opérations et ses ventes génèrent des revenus suffisants pour augmenter leurs actifs grâce à des bénéfices.

Les intérêts payés sur la dette peuvent être des impôts déductibles et permettre à l'entreprise de profiter des opportunités qui ne pourraient pas autrement autoriser.

Analyse analyse

Lorsque le droit de levier est élevé, l'entreprise a beaucoup de dettes par rapport à ses actifs.

Par conséquent, cela implique une charge plus importante dans le sens où les paiements en capital et en intérêts prennent un montant important des flux de trésorerie de l'entreprise. Tout échec de la performance financière ou une augmentation des taux d'intérêt pourrait entraîner une non-compliance avec les paiements.

Lorsque le droit de levier est faible, les paiements en capital et en intérêts ne nécessitent pas une partie aussi importante des flux de trésorerie de la société, et la société n'est pas si sensible aux changements dans les taux d'entreprise ou d'intérêt de ce point de vue.

Cependant, une raison à faible effet de levier peut également indiquer que l'entreprise ne profite pas de l'augmentation de la rentabilité que l'effet de levier financier peut contribuer. À de nombreuses reprises, vous avez la possibilité d'utiliser l'effet de levier comme moyen de développer l'entreprise de manière responsable.

Importance

Les prêteurs et les investisseurs préfèrent généralement de faibles raisons de levier, car les intérêts des premiers sont mieux protégés dans le cas d'une baisse commerciale et il est plus probable que les actionnaires reçoivent au moins une partie de leur investissement initial dans le cas d'une liquidation.

Peut vous servir: circuit papier productif: étapes et caractéristiquesEn général, pour cette raison, les raisons élevées de l'effet de levier peuvent empêcher une entreprise d'attirer des capitaux supplémentaires.

Il est important de garder à l'esprit que la synchronisation des achats d'actifs et les différences de structure de la dette peuvent générer différentes raisons de levier pour des entreprises similaires.

C'est la raison pour laquelle la comparaison de la raison de l'effet de levier se révèle généralement entre les entreprises au sein de la même industrie. La définition d'une raison "faible" ou "élevée" doit être effectuée dans ce contexte.

Comment est-il calculé?

Une raison de l'effet de levier est simplement la dette totale d'une entreprise divisée entre son actif total. La formule est la suivante:

Raison de l'effet de levier = dette totale / actif total.

La formule pour la raison de l'effet de levier est essentiellement utilisée pour mesurer le niveau de dette d'une entreprise par rapport à la taille générale de l'équilibre.

Le calcul du coefficient de levier est principalement effectué en comparant l'obligation de la dette totale par rapport à l'actif total des sociétés.

Un effet de levier élevé indique que l'entreprise a peut-être pris trop de prêts et est trop redevable par rapport à la capacité de l'entreprise à payer raisonnablement la dette avec de futurs flux de trésorerie.

La formule de rapport de levier peut être calculée par les étapes suivantes.

Étape 1

Premièrement, la dette totale est calculée, qui comprend à la fois un financement à court terme et un financement à long terme, et des actifs totaux, qui sont facilement disponibles dans le solde général de l'entreprise.

Étape 2

Ensuite, le droit de levier est calculé en divisant la dette totale entre le total des actifs.

Peut vous servir: prix unitaireExemples

Un taux de levier de 2 à 1 signifie que pour chaque 1 $ d'actifs, la société a 2 $ en dette. Une dette élevée peut entraver les flux de trésorerie d'une entreprise en raison de grands paiements d'intérêts et limiter sa capacité à emprunter plus d'argent.

Société XYZ

Si la société XYZ avait un total de 10 millions de dollars de dette dans son solde général et 15 millions de dollars d'actifs, la raison de l'effet de levier de la société XYZ sera:

Levier Raison = 10 $.000.000/15 $.000.000 = 0,67 ou 67%.

Cela signifie que pour chaque dollar d'actifs de la société XYZ, la société XYZ avait 0,67 $ de dette. Une raison supérieure à 1,0 indiquerait que la société a plus de dettes que les actifs.

ABC Company

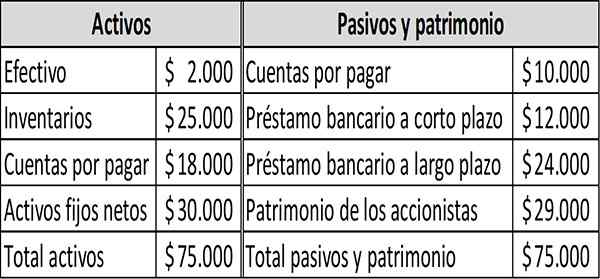

Nous supposons que la société ABC a les données financières suivantes dans son solde général pour l'année en cours:

À partir des données de ce bilan, le rapport de levier correspondant peut être calculé:

Dette totale = prêt bancaire à court terme + prêt bancaire à long terme. Par conséquent, la dette totale est égale à: 12 $.000 + 24 $.000 = 36 $.000.

Selon le tableau, le total des actifs est de 75 $.000. Application de la formule de la raison de l'effet de levier Le résultat suivant est ensuite obtenu: 36 $.000/75 $.000 = 0,48.

Les références

- Sophia Bernazzani (2019). Ratio LeVerange: ce que cela signifie et comment le calculer. Tiré de: blog.Hubspot.com.

- Investir des réponses (2019). Ratio LeVerange. Tiré de: Investinganswers.com.

- Wall Street Mojo (2019). Formule des rapports LeVerange. Tiré de: Wallstreetmojo.com.

- Mark Kennan (2019). Comment calculer le rapport lumière. Le nid. Tiré de: Budgétisation.Le nid.com.

- Clearx (2019). Ratio LeVerange avec formule et exemple. Tiré de: ClearTax.dans.

- « Propriétés transformées discrètes de Fourier, applications, exemples

- Bioplastique comment ils se produisent, types, avantages, inconvénients »