Statut des variations de la structure du capital comptable, exemple

- 1693

- 176

- Prof Ines Gaillard

Il Déclaration des modifications des capitaux propres des actionnaires C'est un état financier qui montre les changements dans le compte de capital. Il est composé de mouvements de capital effectués par les propriétaires (contributions et retraits), la création de réserves et la perte ou l'intégralité de l'utilité.

Le capital est augmenté avec les contributions et les revenus réalisés par les propriétaires et est réduit avec des retraites et des dépenses. Il est présenté par les entités pour le but de l'offre, car non-ilcratif n'a pas de capital comptable, mais le patrimoine.

Cette déclaration sur la capitale des propriétaires montre le mouvement capital généré à partir de ces opérations.

Le capital comptable est composé de deux types de capitaux: le capital contribué et le capital gagné. Le contribution est le capital que les partenaires ont contribué directement à l'entreprise, à partir de leurs propres ressources.

La capitale gagnée est constituée par les bénéfices générés par la société elle-même, et qui appartiennent aux partenaires, dans des éléments tels que les réserves créées à diverses fins ou bénéfices à partir d'exercices précédents.

[TOC]

Quel est l'état des variations du capital comptable pour?

Il s'agit de l'une des cinq éléments des états financiers, qui sont également composés du compte de résultat, du bilan, des billets des états financiers et des indications de trésorerie.

Les propriétaires investissent dans les entreprises pour maximiser leur richesse et souhaitent savoir comment la situation financière et la performance financière de l'entreprise ont affecté leurs intérêts personnels dans l'informatique. Ceci n'est pas traité en particulier dans le bilan ou dans l'énoncé des résultats.

Par conséquent, l'état des variations du capital comptable indique que les utilisateurs de l'état de la richesse du propriétaire la fin de la période.

Il peut vous servir: niveaux organisationnels ou pyramide organisationnelleL'objectif clé de cette déclaration est de résumer toutes les activités que les comptes de capital comptable sont effectués au cours d'une période donnée. Il peut être exprimé comme un État dans lequel des changements de capital sont créés en fonction des caractéristiques particulières des seuls propriétaires, sociétés ou sociétés.

Importance

L'importance de cet état financier est qu'elle permet aux états financiers de voir les facteurs de changement dans le capital du propriétaire pendant une certaine période comptable.

Résume l'effet du gain ou de la perte obtenu au cours de la période, l'investissement ou la désinversion effectuée, la distribution du gain entre les groupes d'intérêt ou leur rétention dans l'entreprise, et la correction des erreurs des périodes précédentes.

Dans le solde général, vous pouvez trouver les mouvements des réserves des actionnaires, mais les informations détaillant les réserves de capital ne sont pas enregistrées séparément dans les autres états financiers.

Structure

Capital d'ouverture

Il est tiré directement de l'état de la situation financière de la période précédente sans l'ajuster. Si un ajustement doit être effectué, il sera affiché séparément dans l'état des variations du capital comptable.

Changements dans les politiques

Dans cette catégorie, les effets de tout changement produit dans les politiques comptables sont signalés. Cela vous permet d'ajuster le capital d'ouverture comme si la nouvelle politique comptable avait toujours été utilisée.

Correction des erreurs

Les effets de toute erreur des périodes précédentes doivent être enregistrées comme un ajustement aux réserves initiales, et non au capital initial, afin que les montants de la période actuelle puissent être réconciliés et suivis avec les états financiers de la période précédente.

Capital reformulé

Il s'agit du capital comptable après avoir fait les ajustements des modifications des politiques et corrections des erreurs précédentes.

Peut vous servir: mythes et ennemis du tempsChangements dans le capital social

S'il y a une émission supplémentaire de capital social pendant la période comptable, elle doit être ajoutée à l'état des variations du capital comptable et le remboursement des actions doit être déduit.

Dividendes

Les publicités ou les dividendes des paiements de la période en cours doivent être déduits du capital comptable en tant que distribution des capitaux propres aux actionnaires.

Bénéfices ou pertes

Le bénéfice ou la perte de l'actionnaire est informé de l'énoncé des résultats.

Ajustement de réévalorisation

Le gain ou la perte est enregistré par la réévaluation des actifs fixes tangibles et des actifs financiers au cours de la période, s'ils n'étaient pas comptabilisés dans le compte de résultat.

Solde de clôture

Il s'agit du solde des réserves de capital des actionnaires à la fin de la période comptable.

But

L'objectif principal de cet état est de montrer les mouvements du capital, en plus des bénéfices et des pertes accumulés, afin de permettre aux lecteurs de décrire les sources ou où la capitale est venue, en plus de leurs départs ou où il est allé.

Par conséquent, par le biais de cet État, les utilisateurs et en particulier les propriétaires d'entreprise peuvent connaître les effets des opérations commerciales et des facteurs connexes sur le capital des propriétaires conférés à l'entreprise. De plus, comment cette richesse a été utilisée pendant la période et les flux de ladite capitale.

Il n'est pas nécessaire de présenter un état de variations dans le capital comptable, mais il est nécessaire que la société révèle des informations sur ses actifs.

Que montre l'État

- Les différentes composantes du capital comptable, séparant séparément les participations non contrôlantes.

- Distribution de l'utilité totale totale au cours de l'année à différentes composantes des participations du capital et du contrôle.

Peut vous servir: valeur excédentaire relative: caractéristiques et exemples- Distribution aux propriétaires sous forme de dividendes et d'autres transactions avec les propriétaires, tels que l'émission d'actions. Cet État réconcilise les soldes des différentes composantes du capital au début et à la fin de la période comptable.

En particulier, les dividendes reconnus et distribués sont nécessaires, soit dans l'état des variations du capital comptable, soit dans les notes qui vont à côté des informations par action.

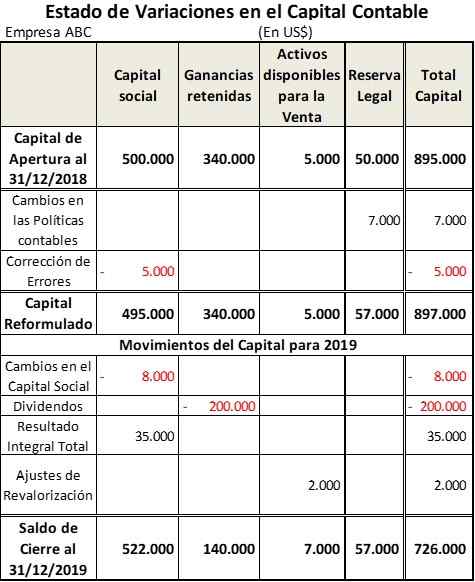

Exemple d'état de variations dans le capital comptable

La société ABC a commencé l'année comptable 2019 avec la composition suivante de son capital comptable:

- Capital d'actions: 500 $.000. 5 $ doivent être réduits.000 pour la correction d'une erreur de la période précédente.

- Profictions prises des exercices précédents: 340 $.000.

- Actifs disponibles à la vente: 5 $.000.

- Réserve juridique: 50 $.000. Cet article doit être augmenté de 7 $.000 pour les modifications des politiques comptables.

D'un autre côté, au cours de cette période, les mouvements suivants ont été effectués dans le capital comptable pour obtenir le tableau indiqué:

- Le capital social a été réduit pour 8 000 $ en raison des remboursements effectués.

- Les dividendes ont été versés résultant des bénéfices détenus pour 200 $.000.

- Le bénéfice total de l'année 2019 était de 35 $.000.

- Une augmentation de la réévaluation des actifs fixes à vendre pour 2 $.000.

Les références

- V-flex (2020). Statut des variations du capital comptable et de l'État de flux de trésorerie. Tiré de: doctrine.Vlex.com.mx.

- Verset comptable (2020). Déclaration des fonds propres du propriétaire. Pris de: AccountingVerse.com.

- Ratios prêts (2020). Déclaration des changements de capitaux propres. Tiré de: Readyratios.com.

- Ed Becker (2015). L'état des changements dans l'équité ou l'état des bénéfices non répartis expliqués. OSYB. Tiré de: OSYB.com.

- Nidhi b. (2020). Objectif de l'énoncé des changements de capitaux propres. Notes comptables. Pris de: Nototes comptables.filet.

- « Caractéristiques du niveau morphosyntaxique et ressources littéraires (exemples)

- Indice de productivité pour ce qui est l'utilisation, le calcul, les exemples »