Statut de coût ce que c'est, comment il est fait et exemple

- 905

- 138

- Lucas Schneider

Quel est le coût des coûts?

Il Statut de coût o La feuille de coûts est une ventilation de tous les coûts qui ont été réalisés depuis une certaine période. Il se compose de coûts directs et indirects.

Le statut de coût est le coût le plus élevé du compte de résultat et montre le coût des produits. Le coût pour les détaillants et les grossistes est le montant payé au cours de la période.

Le processus de calcul du coût des fabricants est plus complexe et a de nombreux composants: matériaux directs, main-d'œuvre directe, dépenses générales d'usine et d'administration, et les dépenses générales des ventes et de la distribution.

Dans un magasin, la valeur de l'inventaire est calculée simplement en regardant la facture du fournisseur. Dans une usine de fabrication, la valeur de l'inventaire est calculée en calculant combien il coûte pour fabriquer les produits.

Ainsi, pour calculer la valeur de l'inventaire, il est nécessaire de calculer le coût pour fabriquer les produits finis. Ces coûts et calculs de fabrication sont indiqués dans le coût des coûts.

Quel est le coût des coûts pour?

Le coût des produits manufacturés coûte. Les deux chiffres les plus importants dans cet état sont le coût total de fabrication et le coût des produits manufacturés.

Le coût total de fabrication comprend les coûts de toutes les ressources établies en production au cours de la période. C'est-à-dire, les matériaux directs, la main-d'œuvre directe et les dépenses générales appliquées.

Le coût des produits manufacturés se compose du coût de tous les produits finis au cours de la période. Comprend le coût total de la fabrication plus l'inventaire initial de l'équilibre des processus, à l'exception du solde final de l'inventaire du processus.

Peut vous servir: produit fini: fonctionnalités, inventaire, entrepôtLe coût des marchandises vendues est le coût de tous les produits vendus au cours de la période et comprend le coût des produits finis et l'inventaire initial des produits finis moins l'inventaire final des produits finis.

Le coût des marchandises vendues est informé comme une dépense dans les résultats des résultats. Les coûts de fabrication sont les suivants:

Matières premières

Les matériaux sont-ils directement utilisés dans la fabrication de produits. Il est également connu sous le nom de matière première. Par exemple, le bois utilisé pour fabriquer des tables ou des meubles.

Main-d'œuvre directe

C'est la main-d'œuvre directement impliquée dans la fabrication du produit. Cela inclut les personnes qui travaillent manuellement ou le fonctionnement des machines utilisées pour fabriquer le produit.

Frais généraux

Ce sont des dépenses commerciales générales attribuables à la fabrication de produits. Comprend la location de l'usine d'usine, l'assurance pour l'usine ou les machines d'usine, l'eau et l'électricité spécifiquement pour l'usine d'usine.

Si une entreprise avait une usine et également un immeuble de bureaux, où des travaux administratifs sont effectués, ces dépenses générales n'incluraient aucune des dépenses pour administrer l'immeuble de bureaux, seulement les dépenses d'usine.

Matériaux indirects

Ce sont les inventaires utilisés dans le processus de fabrication, mais dont le coût est insignifiant. Par exemple, faire une voiture, des vis, des écrous et des boulons seraient des matériaux indirects.

Les matériaux de nettoyage consommés en produisant une voiture propre terminée seraient également des matériaux indirects.

Les matériaux indirects sont enregistrés séparément des matériaux directs. Ils sont inclus dans la catégorie des dépenses générales.

Travail indirect

C'est le coût du personnel qui ne participe pas directement à la fabrication du produit, mais dont le coût fait partie des dépenses d'usine.

Il peut vous servir: Cycle de service à la clientèle: en entreprise, hôtelier et santéY compris les salaires des superviseurs d'usine, des nettoyeurs et des agents de sécurité.

La main-d'œuvre indirecte est enregistrée séparément du travail direct. Comme les matériaux indirects, il est inclus dans les dépenses générales.

Comment est le statut de coût?

Pour calculer la valeur des matériaux directs utilisés dans le processus de fabrication, ce qui suit est effectué:

Le solde initial de l'inventaire des matériaux directs avec les achats effectués pendant la période comptable est ajouté. De ce montant, le solde final de l'inventaire des matériaux directs est soustrait. Le résultat sera le coût des matériaux directs utilisés.

Coût Direct Matériaux utilisés = Inventaire de solde initial Matériaux directs + achats de matériaux directs - Inventaire final Inventaire Direct Matériaux.

Ensuite, les salaires payés à la main-d'œuvre sont ajoutés, ainsi que toute autre position directe, au prix des matériaux directs utilisés. Ce sera le coût principal.

Coût primaire = coût de main-d'œuvre directe + coût des matériaux directs utilisés.

Coût du produit

Les dépenses générales d'usine sont collectées, notamment la location, les services publics, la main-d'œuvre indirecte, les matériaux indirects, l'assurance, les impôts immobiliers et l'amortissement.

Ensuite, le coût principal est ajouté, les dépenses générales d'usine et le solde initial des travaux en cours au début de la période comptable. Le solde final des travaux en cours est soustrait, entraînant le coût des produits manufacturés.

Produits de fabrication de coûts = coût primaire + dépenses d'usine générales + solde initial.

Peut vous servir: économie classiqueEnsuite, le solde initial de l'inventaire des produits finis est ajouté au coût des produits manufacturés pour obtenir le coût des produits disponibles à la vente.

Produits de coût disponibles à la vente = Inventaire de solde initial Produits finis + produits fabriqués par coûts.

Coût des marchandises vendues et coût des ventes

Le solde de clôture de l'inventaire des produits finis à la fin de la période comptable des produits disponibles à la vente est soustrait. C'est le coût des marchandises vendues.

Marchandise coûte vendu = produits de coût disponibles à la vente - Inventaire final Inventaire Finies Produits.

Les frais de vente et de distribution généraux sont répertoriés, tels que le salaire des ventes, les frais de voyage, la publicité et les taxes de vente. Ces dépenses générales sont ajoutées avec le coût de la marchandise vendue, entraînant le coût des ventes, ou le coût total à la fin du statut de coût.

Les dépenses non liées au produit ne sont pas incluses, telles que les dons ou les pertes d'incendie.

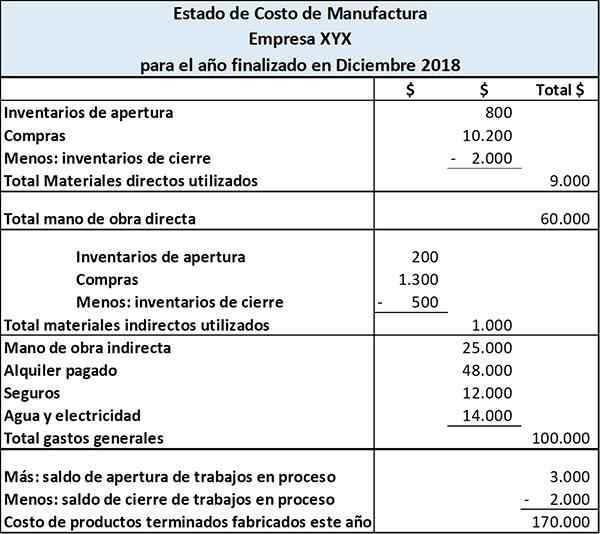

Exemple de statut de coût

La Farside Manufacturing Company fabrique des calendriers et des livres. Le coût des coûts des produits manufacturés est le suivant:

Cet État montre les coûts engagés par les matériaux directs, la main-d'œuvre directe et les dépenses de fabrication générales. L'État totalise ces trois coûts pour avoir le coût de fabrication total pendant la période.

En ajoutant le solde initial de l'inventaire des processus et en soustrayant le solde final de l'inventaire du processus du coût de fabrication total, nous obtenons le coût des produits finis fabriqués.

Les références

- Comment se préparer au coût des instructions. Tendance. Tiré de: Careerrend.com.

- Les coûts de fabrication et l'énoncé des coûts de fabrication. Tiré de: comptabilité-basics-pour-studons.com.