Anticipation du client Comment comptabilisé, Exemples

- 2582

- 181

- Adrien Remy

Il Faire avancer les clients Il s'agit d'un passif, dans lequel tous les paiements des clients sont stockés pour des produits ou des services qui n'ont pas encore été livrés. Une fois les biens ou services connexes fournis, le montant de ce compte est transféré sur le compte de vente.

Parfois, les entrepreneurs insistent pour que leurs clients effectuent un paiement à l'avance. Il est généralement nécessaire lorsque la valeur d'une commande est assez élevée ou si les produits commandés sont très chers.

Source: Pixabay.com L'anticipation du client représente une partie du paiement du montant du produit qui sera livré à une date ultérieure. Les clients acceptent de faire des avances lorsque ces biens ne sont pas facilement disponibles sur le marché ou s'il y a un besoin urgent de produits.

Ce compte préalable est considéré comme un compte de responsabilités à court terme, car les montants qui y sont stockés sont généralement réglés dans les douze mois suivants. Une entreprise peut répondre à ses exigences à court terme à l'aide des avancées des clients.

[TOC]

Comment comptez-vous l'avance du client?

Lorsque l'anticipation d'un client se produit, la comptabilité est de reconnaître l'avance comme un passif jusqu'au moment où le vendeur se conforme à ses obligations, selon les termes de l'accord de vente sous-jacent. Il y a deux journaux impliqués, qui sont:

Record initial

Il est débité dans le compte en espèces (actif) et est accrédité dans le compte Advance client (passif).

Reconnaissance de vente

Le compte Advance (passif) est débité et est accrédité dans le compte de vente.

Le suivi

Les progrès des clients ne doivent pas être comptés avec des enregistrements qui sont inversés automatiquement, pour éviter que le montant ne soit inversé dans le compte de trésorerie, malgré le fait que l'argent reçu doit continuer d'être dans ledit compte.

Peut vous servir: communisme primitifLa bonne chose est de réaliser une surveillance manuelle du montant de l'anti-advance des clients et de transférer les montants au compte de vente à mesure que les produits sont livrés ou fournissent le service.

Cela entraîne une étape supplémentaire à effectuer dans la procédure comptable de la fin du mois, afin de s'assurer que le statut de chaque avance du client est régulièrement étudié.

Cas de comptabilité

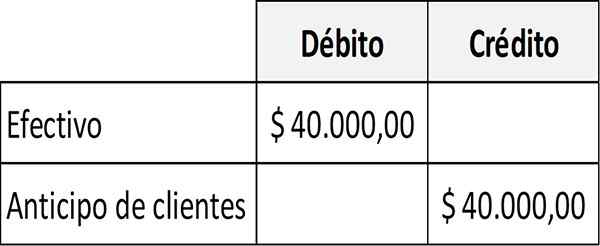

Le magasin de musique ABC Company permet aux clients d'acheter des chèques-cadeaux électroniques pour des chansons ou des appareils échangeables qui peuvent stocker et jouer des chansons.

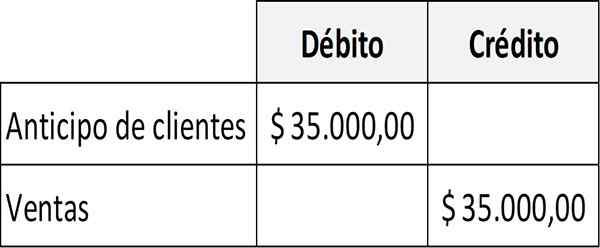

En juin, les clients ont acheté 40 $.000 sur les cartes-cadeaux ABC. Les clients ont également acheté le même mois avec des cartes-cadeaux de 35 $.000 en chansons de la société ABC. Le siège quotidien pour enregistrer l'avance de l'avance serait le suivant:

D'un autre côté, l'entrée du journal pour enregistrer la publication des chèques-cadeaux serait la suivante:

Quelles sont les raisons de l'avance?

Crédit non approuvé

Le vendeur n'est pas disposé à accorder un crédit client. Pour cette raison, il faut que vous soyez payé à l'avance.

Produit sur mesure

Un produit peut être si particulier que si l'acheteur ne paie pas le fournisseur, il ne pourra le vendre à personne d'autre, de sorte que le vendeur doit exiger une avance pour le client.

Base de comptabilité

Le client peut opérer en vertu de la base comptable en espèces et, par conséquent, souhaite payer en espèces dès que possible pour reconnaître les dépenses et réduire son revenu déclarable au cours de l'exercice en cours.

Peut vous servir: superstructure économique: éléments, exemplesRéserve de capacité

Le client peut payer à l'avance pour réserver la capacité de production du vendeur, ou du moins empêcher un concurrent de l'utiliser avant.

Actif ou passif

Selon la base comptable accumulée, les revenus reçus avant d'avoir été vendu doivent être informés en tant que responsabilité. S'il doit être efficace en moins d'un an, il doit apparaître comme un passif actuel.

L'anticipation du client est généralement déclaré dans le solde général du fournisseur en tant que responsabilité actuelle. Cependant, si le vendeur ne s'attend pas à reconnaître en moins d'un an le revenu sous-jacent de la transaction de vente, la responsabilité doit être classée comme un passif à long terme.

Lorsqu'un client donne à une entreprise un progrès en espèces avant l'exécution de la vente, ce montant admis sera enregistré avec un débit dans le compte en espèces de l'actif et un prêt dans le compte d'anticipation des clients ou des revenus non accumulés de la responsabilité.

Comme le montant reçu à l'avance est vend.

Les passifs actuels se réfèrent aux dettes qui doivent être payées dans un délai d'un an ou d'un cycle opérationnel.

Collection prévue

Si un client paie un produit ou un service à l'avance, cette transaction fait partie d'un LAR, il peut être mesuré avec précision.

Lorsqu'une entreprise collecte cet argent auprès d'un client, il y a une augmentation de l'argent avec l'augmentation correspondant à l'anticipation des passifs actuels. Lorsque le produit ou le service sera livré, le solde des progrès des clients diminuera et il y aura l'augmentation correspondante du compte de vente.

Peut vous servir: faisabilité: types, étude, exemplesExemples de progrès des clients

Les progrès des clients sont courants dans les compagnies aériennes, les magazines ou les journaux, car le client paie généralement un fauteuil dans un avion ou un abonnement à un magazine, avant de voler dans l'avion ou de recevoir les publications.

Les certificats ou les cartes-cadeaux sont un autre type d'accord mutuel qui implique le paiement du paiement avant de fournir un produit ou un service.

D'autres exemples sont une compagnie d'assurance que la prime de protection reçoit pour les six prochains mois ou une société de conception de site Web qui reçoit le paiement initial d'un client pour les travaux futurs.

Article bleu

L'article bleu reçoit 100 $ d'un client pour un article bleu personnalisé. La Société enregistre le reçu avec un débit de 100 $ sur le compte en espèces et un crédit de 100 $ au compte Advance client.

Le mois suivant, l'article Blue livre l'article personnalisé et crée une nouvelle entrée de journal qui débite 100 $ dans le compte Advance client et accroche le compte de vente pour 100 $.

Les références

- Steven Bragg (2020). Comment tenir compte des paiements anticipés des clients. Outils comptables. Tiré de: Accountingools.com.

- Harold Averkamp (2020). Où les revenus reçus à l'avance vont-ils au bilan? Coach comptable. Tiré de: AccountingCoach.com.

- Forexbite (2020). Avance des clients - Définition. Tiré de: Forexbite.com.

- Money Zine (2020). Avances des clients. Tiré de: Zine d'argent.com.

- Michael Brown (2019). Avance de fonds reçue du client. Coupure de livres à double entrée tirée de: Tenteur de livres à double entrée.com.