Analyse de la raison en circulation, comment calcule et exemples

- 2787

- 682

- Noa Da silva

La Raison de circulation Il s'agit d'un indicateur de liquidité qui mesure la capacité d'une entreprise à payer ses obligations à court terme, ou qui ont une dernière expiration en un an.

Cet indicateur informe les investisseurs et les analystes de la façon dont une entreprise peut maximiser les actifs en circulation dans son solde pour satisfaire leur dette à court terme et d'autres comptes à payer.

Source: Pixabay.com La raison en circulation peut être une mesure utile de la solvabilité à court terme d'une entreprise lorsqu'elle est placée dans le contexte de ce qui a été historiquement normal pour l'entreprise. Il offre également plus d'informations lorsqu'il est calculé à plusieurs reprises sur plusieurs périodes.

Une limitation se pose lorsque la raison circulante est utilisée pour comparer différentes entreprises entre elles. Les entreprises diffèrent substantiellement entre les industries, donc comparer cette raison dans différentes industries ne mène pas à une vision productive.

La raison en circulation est ainsi appelée parce que, contrairement à d'autres raisons de liquidité, il intègre tous les actifs et passifs circulants. La raison actuelle peut également être appelée raison du fonds de roulement.

[TOC]

Analyse des raisons

Raison à haute circulation

Une raison circulante supérieure à 1 indique que l'entreprise a suffisamment de ressources financières pour rester solvable à court terme.

Cependant, comme la raison circulante n'est qu'une photographie, ce n'est pas une représentation complète de la liquidité ou de la solvabilité d'une entreprise.

Par exemple, une entreprise peut avoir une raison en circulation très élevée, mais ses comptes débiteurs peuvent être très anciens, peut-être parce que leurs clients paient très lentement, ce qui peut être caché dans la raison circulante.

La qualité des autres actifs d'une entreprise contre ses obligations doit également être considérée. Si l'inventaire ne peut être vendu, la raison circulante peut sembler acceptable à un moment donné, mais la société pourrait être en faillite.

Peut vous servir: secteur primaire: caractéristiques, activités économiques, importanceEn théorie, plus la raison circulante est élevée, plus l'entreprise est capable de payer ses obligations.

Cependant, bien qu'une raison élevée de plus de 3 puisse montrer que l'entreprise peut couvrir ses passifs en circulation trois fois, il indique vraiment qu'il n'utilise pas ses actifs en circulation efficacement, ou n'administre pas bien son fonds de roulement.

Raison de faible circulation

Une entreprise avec une raison en circulation inférieure à 1 n'a pas le capital disponible pour se conformer à ses obligations à court terme, si elles surmontent toutes en même temps.

Cela peut sembler alarmant, bien que différentes situations puissent affecter la raison circulante dans une entreprise solide.

Par exemple, un cycle normal pour les processus de recouvrement et de paiement de l'entreprise peut entraîner une raison élevée en circulation lorsque les paiements sont reçus, mais à une faible raison en circulation à mesure que ces charges diminuent.

Le calcul de la raison en circulation à un moment donné pourrait indiquer que l'entreprise ne peut pas couvrir toutes ses dettes à court terme, mais cela ne signifie pas qu'il ne sera pas en mesure de le faire une fois les paiements reçus.

De plus, certaines grandes entreprises telles que Wal-Mart pourraient négocier avec leurs fournisseurs plus longues conditions de paiement que la moyenne.

Les grands détaillants peuvent également minimiser le volume de leurs stocks grâce à une chaîne d'approvisionnement efficace, ce qui a fait la réduction de leurs actifs en circulation par rapport aux passifs circulants, générant une raison en circulation plus faible.

Par exemple, il est connu que la raison en circulation de Wal-Mart en janvier 2019 n'était que de 0,80.

Changement dans le temps

Ce qui rend la raison circulante bonne ou mauvaise dépend de la façon dont elle change avec le temps.

Peut vous servir: Investissements permanents: quels sont les revenus, les types, les exemplesUne entreprise qui semble avoir une raison circulante acceptable pourrait progresser vers une situation où vous aurez du mal à payer vos factures.

Au contraire, une entreprise qui semble avoir des difficultés pourrait progresser vers une raison plus saine.

Dans le premier cas, la tendance de la raison circulante au fil du temps devrait avoir un impact négatif sur la valeur de l'entreprise.

Une raison circulante qui s'améliore pourrait indiquer une opportunité d'investir dans des actions sous-évaluées dans un changement de l'entreprise.

Comment est-il calculé?

Pour calculer cette raison, les analystes comparent une entreprise circulant des actifs avec leurs passifs circulants. La formule est:

Raison de circulation = actifs circulants totaux / passifs circulants totaux.

Les actifs en circulation qui apparaissent au bilan comprennent des espèces, des comptes débiteurs, des stocks et d'autres actifs attendus sont liquidés ou convertis en espèces en moins d'un an.

Les passifs actuels comprennent les comptes payables, les salaires, les impôts payables et la partie circulante de la dette à long terme.

Une raison circulante qui est conforme à l'industrie moyenne ou légèrement plus élevée, est considérée comme acceptable. Une raison circulante inférieure à l'industrie moyenne peut indiquer un risque plus élevé de violation.

De même, si une entreprise a une raison en circulation très élevée par rapport à son groupe de pairs, il indique que la direction peut ne pas utiliser ses actifs efficacement.

Limites

Composant d'inventaire

Lorsque le nombre d'actifs circulants comprend une grande partie des stocks, il peut y avoir une limitation, car ces actifs peuvent être difficiles à liquider.

Il peut vous servir: Blake et Mouton GridCela peut être un problème si la direction utilise des techniques de comptabilité pour attribuer une quantité inhabituellement importante de coûts généraux à l'inventaire, gonflant davantage le montant enregistré des stocks.

Paiement de la dette

Un autre problème peut survenir lorsqu'une entreprise recoure sa ligne de crédit pour payer les factures à l'expiration, ce qui fait que le solde de trésorerie est proche de zéro.

Dans ce cas, la raison circulante pourrait être assez faible et, néanmoins, la présence d'une ligne de crédit permettrait à l'entreprise de payer en temps opportun.

Comparaison entre les industries

Les entreprises ont des structures financières différentes dans différentes industries, il n'est donc pas possible de comparer les raisons circulantes des entreprises dans toutes les industries.

Au lieu de cela, l'utilisation d'une raison circulante doit être limitée aux comparaisons dans la même industrie.

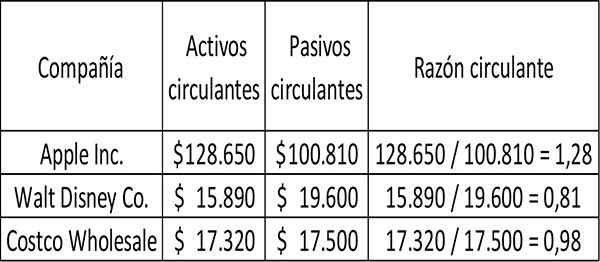

Exemple

La raison en circulation de trois sociétés, Apple, Walt Disney et Costco Wholesale, est calculée comme suit pour l'exercice achevé en 2017:

Pour chaque 1 $ de dette à court terme, le coût avait 0,98 $ cents disponibles pour payer la dette au moment où cette photo a été prise.

De même, Disney avait 0,81 $ cents d'actifs en circulation pour chaque dollar de dette à court terme.

Apple avait plus qu'assez pour couvrir leurs passifs en circulation au cas où il devait les payer, en théorie, immédiatement et tous les actifs circulants pourraient devenir en espèces.

Les références

- Will Kenton (2019). Définition du rapport actuel. Tiré de: Investopedia.com.

- Mon cours de comptabilité (2019). Ratio actuel. Pris de: MyCountingcourse.com.

- Wikipedia, The Free Encyclopedia (2019). Ratio actuel. Pris de: dans.Wikipédia.org.

- CFI (2019). Formule de rapport actuel. Tiré de: CorporateFinanceInstitute.com.

- Steven Bragg (2019). Ratio actuel. Outils comptables. Tiré de: Accountingools.com.

- « Caractéristiques d'énergie saines, types, utilisations, avantages, exemples

- Types de raisons financières, quels sont les utilisations et les exemples »