Méthode de pourcentage complète pour ce qui est l'utilisation et l'exemple

- 4795

- 1529

- Adrien Remy

Il Porks intégraux de la méthode C'est l'une des techniques utilisées pour l'analyse verticale des états financiers. Avec cette méthode, vous pouvez préparer une analyse de la structure financière d'une entreprise pendant une certaine période.

Il consiste en une représentation des en-têtes standard dans un état financier, qui sont exprimés en pourcentage d'un en-tête de base. Il est utilisé pour montrer les tailles relatives des différents comptes dans un état financier.

Source: Pixabay.com Il est fait de prendre le montant de la rubrique la plus importante des états financiers, en comparant avec cette autre partie individuelle de l'État. Il est également connu comme la méthode de réduction par pourcentage ou méthode de pourcentage commun.

Lorsque cette méthode d'analyse est utilisée, chaque ligne est analysée dans un état financier en pourcentage d'une autre ligne. Par conséquent, c'est une méthode d'analyse proportionnelle.

[TOC]

Limites

Cette méthode est excellente pour montrer ce qui se passe dans les états financiers d'une entreprise. Cependant, la question la plus importante de toute analyse ne peut pas répondre: pourquoi?

Par exemple, avec cette méthode d'analyse, on pourrait clairement constater que le coût des marchandises vendues est une raison importante pour laquelle les avantages diminuent, malgré la croissance solide des ventes d'une entreprise.

Cependant, ce que l'on ne peut pas savoir sur l'analyse verticale, c'est pourquoi cela se produit. Les coûts ont-ils augmenté? La direction a-t-elle réduit les prix? Était-ce un peu des deux? L'analyse avec la méthode complète en pourcentage pose ces questions, mais ne peut pas fournir les réponses.

Quelle est cette méthode pour?

La méthode complète en pourcentage sert à mieux comprendre la composition d'un état financier. Cela peut également être très efficace pour comprendre les tendances clés au fil du temps. Dans cette méthode, les actifs et les passifs pourraient être considérés comme égaux à 100%.

Par exemple, dans le bilan, les actifs totaux de la société seront représentés à 100%, et tous les autres comptes, à la fois du côté de l'actif et du passif, seront présentés en pourcentage du montant total des actifs.

En faisant cela chaque année, une appréciation du changement dans la distribution des actifs totaux sera créée.

Comparaison entre les entreprises

Cette méthode est également utilisée pour comparer les entreprises de différentes tailles les unes avec les autres, sous la forme d'une évaluation comparative.

Il peut être difficile de comparer le solde d'une entreprise de 1 milliard de dollars avec celle d'une entreprise de 100 milliards de dollars. Les comptes d'analyse verticale de taille communs permettent de comparer et de contraster dans une quantité significativement différente d'amplitudes très différentes.

Peut vous servir: activités transformatrices: caractéristiques, développement, exemplesParce que les mêmes en-têtes apparaissent dans n'importe quelle organisation, cela facilite la comparaison des entreprises. Par exemple, comparez le capital demandé en ce qui concerne le total des actifs.

Comparez une entreprise avec l'industrie

La méthode complète en pourcentage est également le moyen le plus efficace de comparer les états financiers d'une entreprise avec les moyennes de l'industrie.

L'utilisation de montants réels en dollars serait inefficace lors de l'analyse d'une industrie entière, mais les pourcentages, qui ont une taille courante, résolvent ce problème et rendent possible la comparaison avec l'industrie.

Profit et perte

Cette méthode peut également être appliquée aux comptes de la déclaration de profit et de perte. Par exemple, le montant des ventes de première ligne sera affiché à 100%, et tous les autres comptes seront affichés en pourcentage du nombre total de ventes.

Lorsque vous représentez les en-têtes standard en pourcentage de la facturation totale de cette année, il est facile d'obtenir des informations sur la distribution de l'argent obtenu avec les différents coûts, dépenses et bénéfices.

Vous pouvez voir comment ils contribuent à gagner des marges et si la rentabilité s'améliore dans le temps. Cela permet de comparer les années successives pour identifier certaines tendances. De plus, il est plus facile de comparer la rentabilité d'une entreprise avec ses pairs.

Procédure

Pour effectuer une analyse du bilan avec la méthode complète en pourcentage, les actifs totaux, le capital comptable total et les passifs sont généralement utilisés comme montants de base.

D'un autre côté, tous les actifs individuellement, ou si le solde général des groupes d'actifs est utilisé, s'exprime en pourcentage de l'actif total.

Les actions, les dettes à long terme et les passifs circulants sont exprimés en pourcentage du capital comptable total et des passifs.

Pour effectuer une analyse de l'état des résultats avec cette méthode, le montant des ventes est généralement utilisé comme base.

D'un autre côté, toutes les autres composantes du compte de résultat, telles que le coût des marchandises vendues, le bénéfice brut, les dépenses d'exploitation, l'impôt sur le revenu et le bénéfice net, etc., Ils sont indiqués en pourcentage de ventes. Le pourcentage est calculé à l'aide de la formule suivante:

Pourcentage intégral = (montant de la valeur de base de l'élément individuel) x 100

Une analyse TORCT complète de base n'a besoin que d'une déclaration individuelle pendant une période. Cependant, des déclarations comparatives peuvent être prêtes à augmenter l'utilité de l'analyse.

Actif total

Lorsque les actifs totaux sont utilisés dans le dénominateur, chaque élément du bilan est considéré comme un pourcentage de l'actif total.

Peut vous servir: les lois GossenPar exemple, si les actifs totaux sont équivalents à 500 $.000 et comptes débiteurs sont de 75 $.000, les comptes débiteurs représentent 15% du total des actifs.

Si les comptes payables, ajoutez 60 $.000, les comptes payables sont de 12% du total des actifs.

Vous pouvez voir combien de dettes l'entreprise a proportionnellement à ses actifs. De plus, comment la dette à court terme est comparée directement aux actifs circulants.

Plus la proportion d'actifs circulants est élevée, plus la position du fonds de roulement de l'entreprise est solide et la capacité de se conformer aux obligations à court terme.

Années précédentes

Lorsque ces pourcentages sont comparés aux chiffres de l'année précédente, les tendances peuvent être vues et développer une compréhension plus claire de l'adresse financière dans laquelle l'entreprise est dirigée.

Si l'investissement dans les actifs augmente, mais que le capital du propriétaire est réduit, il prend trop de patrimoine des propriétaires ou la rentabilité est en baisse.

Ce dernier pourrait signifier que les actifs ne sont pas utilisés intelligemment et que des changements de fonctionnement sont nécessaires. Ces comparaisons aident à identifier les problèmes pour lesquels vous pouvez trouver la cause sous-jacente et prendre des mesures correctives.

Passifs totaux ou patrimoine

Bien que les actifs totaux soient utilisés comme base de l'équilibre vertical de l'équilibre, le dénominateur peut également être modifié, selon l'endroit où il se trouve dans le solde.

Les passifs totaux sont utilisés pour comparer tous les passifs et le patrimoine total pour comparer tous les comptes du patrimoine.

Par exemple, la dette à court terme est de 50 $.000 et le passif total est de 200 $.000. Par conséquent, la dette à court terme représente 25% du total des passifs. Comparez ces chiffres avec des chiffres historiques peuvent aider à détecter les changements soudains.

Exemple

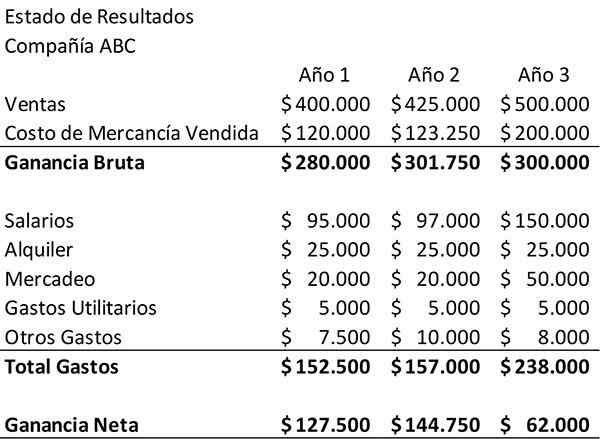

L'exemple suivant montre le statut de l'entreprise de la société ABC pendant une période de trois ans. Cela sera utilisé comme point de départ pour faire une analyse verticale.

Premièrement, les résultats des résultats doivent être examinés comme présenté en termes de dollars. Les ventes de l'entreprise ont augmenté au cours de cette période. D'un autre côté, le bénéfice net a été considérablement réduit au cours de la troisième année.

Les salaires et les frais de marketing ont augmenté, ce qui est logique, étant donné l'augmentation des ventes. Cependant, ces dépenses ne semblent pas, en principe, suffisamment importantes pour expliquer la baisse du revenu net. Pour voir exactement ce qui se passe, vous devez approfondir davantage.

Il peut vous servir: économie industrielle: concept, importance, exemple du MexiqueDéclaration de revenu commun

Pour ce faire, une «déclaration de revenu commun» sera créée et la méthode complète en pourcentage sera appliquée. Pour chaque compte du compte de résultat, le montant donné par les ventes de la société pour cette année est divisé.

En faisant cela, une nouvelle déclaration de résultats sera créée qui montre chaque compte en pourcentage de ventes pour cette année.

Par exemple, au cours de la première année, les dépenses «salariales» de l'entreprise seront divisées, 95 $.000 parmi ses ventes pour cette année, 400 $.000. Ce résultat, 24%, apparaîtra dans le tableau d'analyse verticale à côté des salaires pour la première année. C'est ainsi que la table doit être vue une fois terminé.

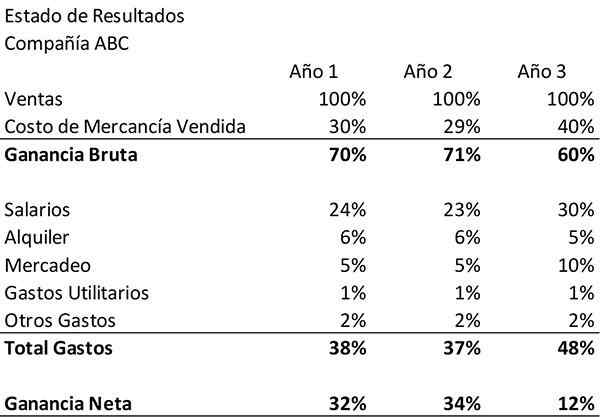

La méthode complète en pourcentage confirme ce qui est déjà observé dans l'examen initial du compte de résultat. Il révèle également le facteur manquant de la baisse du revenu net de la société ABC: le coût des marchandises vendues.

Analyse

Premièrement, on peut voir que les dépenses de marketing de l'entreprise ont augmenté non seulement en termes d'argent, mais aussi en pourcentage de ventes.

Cela implique que le nouvel argent investi dans le marketing n'était pas aussi efficace pour promouvoir la croissance des ventes que les années précédentes. Les salaires ont également augmenté en pourcentage de ventes.

Cette méthode montre également que dans les années et deux, les produits de l'entreprise leur coûtent pour produire 30% et 29% des ventes, respectivement.

Au cours de la troisième année, cependant, le coût des marchandises s'est vendu à 40% des ventes. Qui favorise une diminution significative des gains bruts.

Ce changement pourrait être dû à des dépenses plus élevées dans le processus de production, ou pourrait représenter des prix plus bas.

Vous ne pouvez pas être sûr sans connaître l'administration de l'entreprise. Cependant, avec cette méthode, vous pouvez voir clairement et rapidement que le coût des marchandises vendu par la société ABC et les bénéfices bruts sont un gros problème.

Les références

- Vincent Van Vliet (2019). Analyse des états financiers (FSA). Héros des outils. Tiré de: Toolshero.com.

- The Motley Fool (2018). Comment interpréter l'analyse verticale d'un bilan et d'un compte de résultat. Pris de: idiot.com.

- Steven Bragg (2019). Analyse verticale. Outils comptables. Tiré de: Accountingools.com.

- Comptabilité pour la gestion (2019). Analyse verticale (taille commune) des états financiers. Tiré de: comptabilité.org.

- Ready Ratios (2019). Analyse verticale des états financiers. Tiré de: Readyratios.com.

- Tiffany C. Wright (2019). Que disent l'analyse verticale d'un bilan sur une entreprise? Petite entreprise - Chron. Pris de: Smallbusiness.Chron.com.

- « Apprentissage latent tolman (théorie) et caractéristiques

- Bétail dans les caractéristiques et les animaux de la Nouvelle-Espagne »