Marge de contribution

- 1837

- 102

- Paul Dumas

Quelle est la marge de contribution?

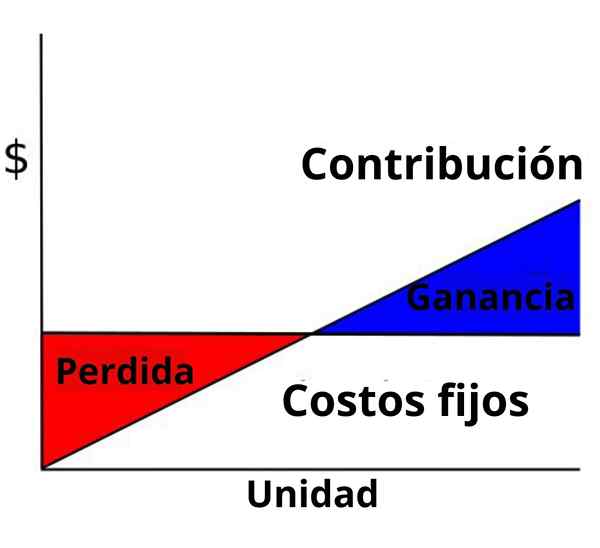

Il marge de contribution C'est la capacité d'une entreprise à couvrir ses coûts variables avec les ventes. Par conséquent, il s'agit du revenu des ventes, sauf le coût variable total engagé dans les produits. Le montant de la contribution servira à couvrir le coût fixe total et le reste sera le bénéfice obtenu par l'entreprise.

Le calcul de la marge de contribution est d'une grande importance pour toute entreprise. Non seulement il aide l'entreprise à évaluer sa rentabilité, mais elle aide également à connaître les marges que les différentes gammes de produits ont.

Lors de la détermination de la marge de contribution des différents biens, une entreprise peut savoir quel produit fournit une marge plus importante et quelle gamme de produits a une performance plus faible.

La marge de contribution est très utile pour les organisations. Lorsque vous utilisez sa formule, l'entreprise peut établir ses politiques de prix.

Selon l'analyse, l'entreprise peut encadrer les stratégies et prendre les mesures nécessaires. En collectant les données, l'entreprise peut augmenter les ventes de produits qui produisent des marges plus élevées.

Comment obtenir la marge de contribution?

La marge de contribution peut être calculée en utilisant la formule suivante:

- Marge de contribution = (revenu de vente - coûts variables) / revenu de vente.

Cette formule calcule la marge de contribution pour toutes les unités vendues. Cette marge peut également être calculée très différemment des autres types de marges. À l'aide de la formule suivante, vous pouvez calculer par unité:

- Marge de contribution unitaire = (prix unitaire - coûts variables unitaires) / prix unitaire.

Dans ce cas, il peut également se référer à la mesure par unité de la marge d'exploitation brute d'un produit, car il est simplement calculé comme le prix du produit moins ses coûts variables.

Peut vous servir: huileCoûts variables et fixes

Lors du calcul de la marge de contribution, que les coûts sont considérés comme variables et qui sont considérés comme fixes. Les coûts variables se réfèrent à toute dépense qui augmente ou diminue en fonction de la quantité de produits produits ou des services fournis.

Par exemple, dans une entreprise qui fabrique des chemises, le coût des matériaux directs et de la main-d'œuvre augmentera en ce qui concerne le nombre de chemises produites.

Si dans la même entreprise, les représentants des ventes gagnent une commission pour la vente de ces chemises, cette commission devrait également être considérée comme un coût variable.

Les coûts variables n'incluent pas les coûts fixes tels que les bureaux, l'assurance, la location de l'équipement et les salaires des employés qui n'augmentent ni ne diminuent en ce qui concerne la production et les ventes.

Indicateur de marge de contribution

La marge de contribution peut également être exprimée en pourcentage, appelée indicateur de marge de contribution, exprimant le nombre en pourcentage du revenu total.

- Indicateur de marge de contribution = ((revenu de vente - coûts variables) / revenu de vente) x 100.

Exemples

Exemple 1

Supposons la société HSC Ltd. Vendre un produit pour 200 $. Le coût variable unitaire du produit est de 80 $. Ce coût variable unitaire comprend les dépenses directes des matériaux, de la main-d'œuvre et des dépenses générales variables. Le coût indirect fixe est de 20 $. Il est invité à calculer la marge de contribution.

Dans cet exemple, le coût indirect fixe est donné séparément. En effet, il ne sera pas inclus dans le calcul de la marge de contribution, car il ne fait pas partie de la formule. Vous avez alors:

- Marge de contribution = revenu de vente - dépenses variables = 200 $ - 80 $ = 120 $. Par conséquent, la marge de contribution unitaire est de 120 $.

Exemple 2

Goodey Company a des ventes nettes de 300 $.000, vendant 50.000 unités de vos produits. Le coût variable unitaire est de 2 $. Il est nécessaire de connaître l'unité de contribution unitaire, la marge de contribution totale et l'indicateur de contribution. Vous avez alors:

- L'entreprise a des ventes nettes de 300 $.000.

- Le nombre d'unités vendues était de 50.000.

- Le prix de vente unitaire serait alors: (300 $.000/50.000) = 6 $ par unité.

- Le coût variable unitaire est de 2 $.

- La marge de contribution unitaire en fonction de la formule serait: Prix de vente unitaire - Coût variable unitaire = 6 $ - 2 $ = 4 $ par unité.

- La marge de contribution totale serait alors: 4 $ x 50.000 = 200 $.000.

- L'indicateur de contribution serait: contribution / ventes = 200 $.000/300 $.000 = 66,67%.

Avantages et inconvénients de la marge de contribution

Facile à utiliser

La marge de contribution est simplement calculée comme des ventes moins variables. Il peut être converti en une mesure en unités qui ne le divisaient que parmi le nombre d'unités vendues.

Cette unité de mesure peut être très utile, car elle indique que la quantité de bénéfices qui sera obtenue pour chaque unité vendue après que la société a atteint le point d'équilibre.

La marge de contribution totale est également utile. Si la marge totale est supérieure aux dépenses fixes de la société, cela signifie que la société est rentable, mais si elle est inférieure aux dépenses fixes, la société subit une perte.

Informations existantes

Il se fait avec des informations qui ont déjà été calculées à d'autres fins. Toutes les entreprises calculent leurs chiffres de vente et les informations sur les coûts sont également enregistrées. Le seul travail supplémentaire à faire est de classer les coûts comme fixes ou variables.

Peut vous servir: tableau d'organisation d'une entrepriseConnaître le point d'équilibre

Le point d'équilibre représente le montant des revenus nécessaires pour couvrir tous les coûts de la société, fixe et variable, avant de commencer les bénéfices.

La marge de contribution est un composant essentiel au sein de l'équation d'équilibre: point d'équilibre = coûts fixes totaux / marge de contribution totale.

Savoir exactement combien de revenus devraient être générés pour couvrir les coûts de l'entreprise aideront à établir des objectifs pour la croissance et l'expansion de l'entreprise.

Hypothèses irréalistes

Le principal inconvénient est que certaines hypothèses irréalistes sont nécessaires. Premièrement, il faut supposer que le prix de vente reste constant. Cela signifie qu'aucune remise ne peut être offerte pour les grandes commandes.

Deuxièmement, il suppose que les coûts sont linéaires et peuvent être clairement divisés en composants fixes et variables. Souvent, c'est plus facile à le dire que de le faire.

Troisièmement, il est supposé que les entreprises avec plusieurs produits gardent leur mélange de produits constant, même lorsqu'ils changent leur prix de vente. Enfin, il suppose que les fabricants produisent et vendent exactement le même nombre d'unités.

Le degré que ces hypothèses affectent l'utilisation de la marge varie d'une entreprise à une autre. Cependant, ces lacunes doivent être prises en compte lors de l'interprétation des résultats.