Les bâtiments ou les bâtiments expliquent en quoi il s'agit, exemple

- 1556

- 10

- Prof Ines Gaillard

UN Bâtiment ou bâtiment En comptabilité, il s'agit d'un compte amortissable des actifs fixes, qui fait partie du compte «Propriétés et équipements de l'usine». Les bâtiments sont considérés comme des biens immobiliers et se déprécient généralement en utilisant la méthode en ligne droite. Bien qu'un bâtiment en tant que tel soit dépréciable, le terrain dans lequel il n'est pas.

Le compte «Buildings» contient la valeur comptable des bâtiments appartenant à une entité. Cette valeur est le prix d'achat d'origine, plus des ajouts capitalisés ultérieurs, sauf l'amortissement accumulé et toute détérioration des actifs.

Source: Pixabay.com "Bâtiments d'amortissement accumulés" est un contre-compte d'immobilisations qui est accréditée avec l'amortissement associé aux bâtiments. Comme il s'agit d'un compte de solde, son solde accumulé augmentera chaque année. Cependant, ce solde accumulé ne sera pas en mesure de dépasser le coût des bâtiments.

Lorsque le solde du créancier dans "les bâtiments d'amortissement accumulés" est compensé par le coût du compte "Buildings", le résultat sera la valeur comptable des bâtiments.

[TOC]

Que sont les bâtiments en comptabilité?

Les bâtiments sont actifs qui sont utilisés à des fins commerciales. Ils comprennent des immeubles de bureaux, des magasins ou des locaux commerciaux, tels que les dépanneurs, les grands magasins, les centres commerciaux, etc.

Bâtiments et coûts

Le coût d'un bâtiment dans les livres comptables est donné par le prix auquel il a été acheté à l'origine. Vous devez également contenir tout autre type de coût initial qui a été dépensé pour le mettre opérationnel.

De la même manière que le terrain, les bâtiments sont des actifs fixes qui sont acquis afin qu'ils aient une utilisation continue et à long terme, afin de pouvoir obtenir des bénéfices pour l'entreprise.

Peut vous servir: les 12 théories administratives et leurs caractéristiquesEn revanche, les bâtiments sont soumis à une dépréciation, qui est la réduction périodique de sa valeur. Ceci est enregistré dans le compte de résultat, réduisant ainsi les revenus. La terre n'est pas amortie.

Les bâtiments peuvent également avoir des frais de maintenance importants, qui seront débités dans le compte de résultat, réduisant davantage les revenus de la période comptable.

Le coût d'un bâtiment peut inclure les coûts de construction et les autres coûts engagés pour le mettre en service. Par conséquent, les retards de construction peuvent affecter le coût total d'un bâtiment.

Équilibrer les bâtiments

Les bâtiments sont détaillés au coût historique dans le solde général en tant qu'actifs fixes ou à long terme, car ce type d'actif est conservé pour une utilisation commerciale et n'est pas facilement convertible en espèces.

Comme les bâtiments sont soumis à une dépréciation, leur coût sera ajusté au bilan pour l'amortissement accumulé, pour atteindre leur livre en livres dans les livres.

Par exemple, dans le solde général de la société ABC, il est indiqué que son immeuble de bureaux a un coût de 140 $.000, avec une dépréciation accumulée de 45 $.000. Ainsi, la valeur comptable nette ou la valeur comptable nette du bâtiment au bilan est de 95 $.000.

Vente de bâtiments

Si vous devez vendre un bâtiment à un certain temps pour une raison commerciale, tout gain ou perte dans la vente sera basé sur la différence entre la valeur comptable nette du bâtiment et le prix de vente du marché.

Lorsqu'une vente de la vente effectuée, le montant reçu au-dessus de la valeur comptable nette du bâtiment sera reflété dans le compte de résultat en tant qu'augmentation du revenu de la période comptable en question.

Peut vous servir: atacameñosSi la vente entraîne une perte parce que l'entreprise reçoit un montant inférieur à la valeur comptable, la perte sera également reflétée dans le compte de résultat en tant que baisse du revenu.

Exemple de construction

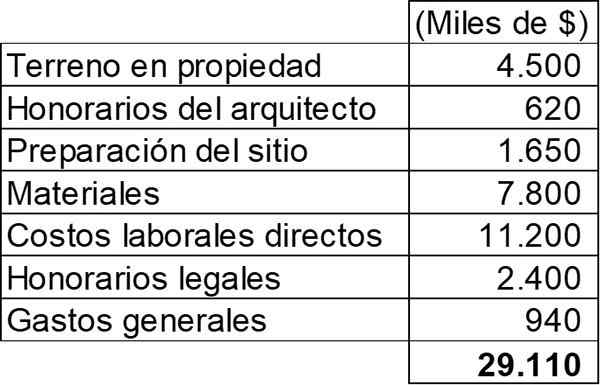

Le 2 mai 2011, la construction d'un nouveau grand magasin de MAR Company a commencé. Pour cette construction, les coûts suivants ont été engagés:

Le magasin a été achevé le 1er février 2012 et a été mis en service après sa grande inauguration, tenue le 2 mai 2012. La durée de vie du bâtiment est estimée que ce sera 30 ans.

MAR Company a émis le 2 mai 2011 un prêt pour 25 millions de dollars pour aider à la construction de son nouveau magasin, qui répond à la définition d'un actif qualifié. Le prêt avait un taux d'intérêt annuel de 8% et son remboursement total a été fixé pour le 2 mai 2012.

Il est nécessaire de calculer le montant qui doit être inclus dans le compte comptable «Propriétés et équipements», en ce qui concerne le nouveau magasin et indiquer quel impact toutes les informations indiquées ci-dessus auraient dans le compte de résultat pour l'exercice qui se termine sur le 30 avril 2012.

Propriétés et équipements

Comme on peut le voir, il s'agit d'un exemple d'un actif auto-construit. Pour cette raison, tous les coûts qui font du magasin à son emplacement et à son état actuels pour son opération prévue doivent être capitalisés.

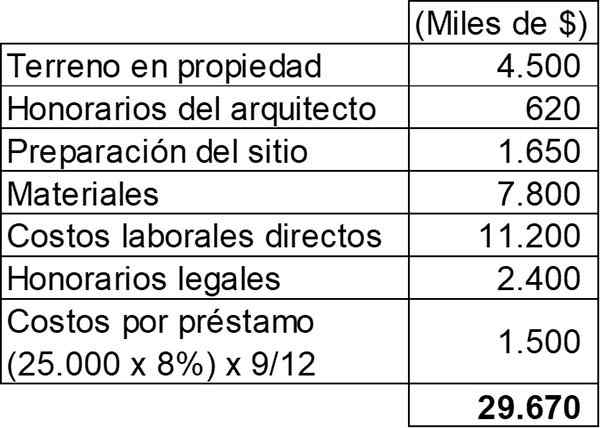

À l'exception des dépenses générales, toutes les dépenses énumérées dans le tableau précédent sont admissibles à être capitalisés. D'un autre côté, les intérêts du prêt doivent également être capitalisés.

Peut vous servir: José Antonio Fernández Arena: biographie, méthode et contributionsComme des activités sont en cours pour préparer cet actif à leur utilisation planifiée, on peut observer que les critères pour reconnaître sa capitalisation sont remplis, car les dépenses de l'actif sont engagées, en plus des coûts pour un prêt.

La capitalisation des intérêts du prêt doit se terminer lorsque l'actif est prêt à l'emploi, qui était le 1er février 2012. À ce stade, tout intérêt restant pour la période doit être chargé dans le compte de résultat en tant que dépense financière. Le tableau de capitalisation serait:

Par conséquent, le montant total à capitaliser sur le compte «Propriétés et équipements» de solde sera de 29 $.670.000.

Impact sur le compte de résultat

En ce qui concerne l'impact qu'il aura sur le compte de résultat, ce qui suit doit être chargé:

- Dépenses générales pour 940 $.000.

- L'intérêt pour les trois mois restants février-avril, qui sera désormais une dépense pour 500 $.000 (25.000.000 x 8% x 3/12).

Dépréciation du bâtiment

Même lorsque l'actif n'a pas été exploité, il est établi que l'amortissement d'un actif commence lorsqu'il est disponible pour une utilisation, à partir du 1er février 2012.

L'amortissement annuel du bâtiment sera son coût total (29 $.670.000) entre 30 ans, ce qui entraîne un montant annuel de 989 $.000.

Les références

- Roger CPA Review (2020). Bâtiments. Tiré de: RogerpareView.com.

- Lumen Learning (2020). Composants du coût des actifs. Pris de: cours.Lumenarning.com.

- ACCA (2020). Comptabilité des biens, des usines et de l'équipement. Pris de: Accaglobal.com.

- Harold Averkamp (2020). Définition de l'amortissement accumulé - Bâtiments. Coach comptable. Tiré de: AccountingCoach.com.

- Steven Bragg (2018). Bâtiments. Outils comptables. Tiré de: Accountingools.com.

- « Quels sont les courants historiographiques?

- Caractéristiques variables (programmation), types, exemples »