Dépréciation accumulée

- 723

- 27

- Louna Baron

L'amortissement accumulé minimise la valeur d'un actif auquel il est associé Qu'est-ce que l'amortissement accumulé?

La dépréciation accumulée Il s'agit du montant total des dépenses d'amortissement attribuées à un actif spécifique depuis qu'il a commencé à être utilisé. Il s'agit d'un compte actif, mais négatif, qui amortit le solde du compte d'actif avec lequel il est associé. Ce serait un compte appelé contre-actif.

Il est associé à des actifs construits, tels que les bâtiments, les machines, l'équipement de bureau, les meubles, les accessoires, les véhicules, etc.

Le coût d'origine de l'actif est connu sous le nom de coût brut, tandis que le coût d'origine de l'actif, à l'exception du montant de l'amortissement accumulé, est connu sous le nom de coût net ou de valeur comptable.

Par conséquent, la valeur comptable d'un actif, dans le bilan, est la différence entre son prix d'achat et l'amortissement accumulé.

La dépréciation accumulée est l'amortissement total d'un actif fixé, qui a été facturé aux dépenses depuis l'acquisition de l'actif et mis à la disposition pour être utilisé.

Le montant de l'amortissement accumulé d'un actif augmentera au fil du temps, dans la mesure où l'amortissement continue de se charger contre l'actif.

Dépréciation accumulée en comptabilité

Compte contre-actif

Le compte d'amortissement accumulé est un compte d'actif avec un solde de crédit, également connu sous le nom de compte contre-actif.

Cela signifie qu'il apparaît dans le bilan comme une réduction de la quantité brute des actifs fixes signalés. Il est accrédité lorsque la dépense d'amortissement est enregistrée dans chaque période comptable.

Gestion comptable

Lorsqu'une dépense d'amortissement est enregistrée pour une organisation, le même montant est également accrédité au compte d'amortissement accumulé, qui permet à l'entreprise de montrer à la fois le coût de l'actif et l'amortissement total de l'actif. Cela montre également dans la balance la valeur comptable nette de l'actif.

Le montant de l'amortissement accumulé est utilisé pour déterminer la valeur comptable d'un actif fixé. Par exemple, un camion à casting à un coût de 50 $.000 et avec une dépréciation accumulée de 31 $.000 auront une valeur comptable de 19 $.000.

Les analystes financiers créeront un calendrier d'amortissement lorsqu'ils effectueront des modèles financiers, afin de surveiller la dépréciation totale tout au long de la vie d'un actif.

Peut vous servir: types de leadershipContrairement à un compte d'actif normal, un crédit à un compte contre-actif augmente sa valeur. D'un autre côté, un débit diminue sa valeur.

Processus final

Une entreprise achète et maintient un actif au bilan jusqu'à ce que sa valeur comptable coïncide avec sa valeur de récupération.

L'amortissement accumulé de chaque immobilier ne peut dépasser le coût de l'actif. Si un actif reste utilisé une fois son coût terminé.

Lorsque l'actif est finalement retiré, le montant est inversé dans le compte d'amortissement accumulé lié à cet actif. Cela se fait également avec le coût d'origine de l'actif, éliminant ainsi tout enregistrement de l'actif de solde de l'entreprise.

Si cette baisse n'était pas ultime, une entreprise accumulerait progressivement une grande quantité de coûts bruts et les amortissements accumulés des immobilisations dans son solde général.

Valeur marchande des actifs

Il est important de noter que la valeur comptable d'un actif n'indique pas la valeur marchande de l'actif. En effet, l'amortissement est simplement une technique d'attribution.

Lorsque l'amortissement accumulé d'une entreprise est élevé, sa valeur comptable nette peut être inférieure à la valeur marchande réelle de la société, ce qui signifie que l'entreprise pourrait être surévaluée.

De même, si l'amortissement accumulé de la société est faible, sa valeur comptable nette peut être supérieure à la valeur marchande réelle et la société pourrait être sous-évaluée.

La disparité met en évidence un aspect très important de l'amortissement accumulé: il ne reflète pas les véritables pertes de la valeur marchande d'un actif (ou d'une entreprise).

Comment l'amortissement accumulé est-il calculé?

Au fil du temps, les actifs d'une entreprise perdent de la valeur, est ce que l'on appelle l'amortissement. À mesure que la valeur de ces actifs diminue au fil du temps, le montant déprécié est enregistré comme une dépense dans le solde général.

La détermination de la dépréciation mensuelle accumulée d'un actif dépend de la durée de vie utile de l'actif. Cela dépend également de la méthode comptable à utiliser.

Peut vous servir: quels sont les revenus courants? (Avec des exemples)Méthode en ligne droite

Avec la méthode en ligne droite, un montant égal pour chaque année est choisi pendant sa durée de vie utile. Ce sont les étapes pour calculer l'amortissement linéaire mensuel:

Premièrement, la valeur de récupération de l'actif de son coût est soustraite, pour déterminer le montant qui peut être déprécié:

Dépréciation totale = coût de l'actif - valeur de récupération.

Ensuite, ce montant obtenu par le nombre d'années de durée de vie utile de l'actif est divisé:

Amortissement annuel = dépréciation totale / durée de vie utile des actifs.

Enfin, en divisant ce montant de 12, l'amortissement mensuel de l'actif sera obtenu:

Dépréciation mensuelle = dépréciation annuelle / 12.

Calcul de l'amortissement accumulé

Le calcul de la dépréciation accumulée est une simple question d'exécution du calcul de l'amortissement pour un actif fixé de sa date d'acquisition à sa date de provision.

Cependant, il est utile de faire une vérification aléatoire du calcul des montants d'amortissement qui ont été enregistrés dans le livre principal pendant la durée de vie de l'actif, afin de s'assurer que le même calcul a été utilisé pour enregistrer la transaction de l'amortissement sous-jacent.

Cas comptable

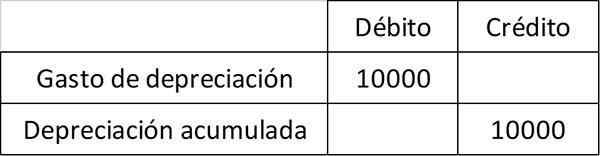

Par exemple, ABC International Acheter une machine pour 100 $.000, qui enregistre dans le compte à forfait fixe des machines.

ABC calcule que la machine a une durée de vie utile de 10 ans et n'aura pas de valeur de récupération. Pour cette raison, il chargera 10 $.000 en frais d'amortissement par an pendant 10 ans. L'entrée annuelle, qui montre le paiement au compte d'amortissement accumulé, est:

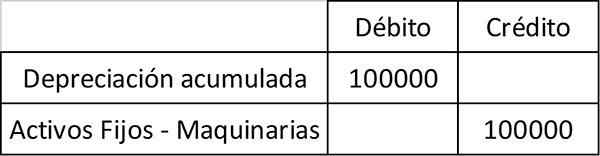

Après 10 ans, ABC retire la machine et enregistre l'entrée suivante pour éliminer à la fois l'actif et son amortissement associé accumulé de ses dossiers comptables:

L'amortissement accumulé est un composant clé du bilan et de la valeur comptable nette. La valeur comptable nette est la valeur avec laquelle une entreprise transporte un actif dans son solde général. Il est égal au coût de l'actif moins accumulé d'amortissement.

Exemples d'amortissement accumulé

Les dépenses d'amortissement droit sont calculées en divisant la différence entre le coût de l'actif et sa valeur de récupération, entre la durée de vie utile de l'actif.

Exemple 1

Dans cet exemple, le coût de l'actif est le prix d'achat. La valeur de récupération est la valeur de l'actif à la fin de sa durée de vie utile, également appelée valeur des déchets. La durée de vie utile est le nombre d'années que l'actif devrait apporter de la valeur.

Il peut vous servir: les 8 fonctions d'un comptable public plus pertinentL'entreprise à acheter un équipement avec une durée de vie utile de 10 ans, pour 110 $.000. L'équipement a une valeur de récupération de 10 $.000 à la fin de votre vie utile.

L'équipe fournira de la valeur à l'entreprise pour les 10 prochaines années. En ce sens, les analystes doivent dépenser le coût de l'équipe au cours des 10 prochaines années.

L'amortissement droit est calculé à 110 $.000 moins 10 $.000, divisé par 10 ans, ou 10 $.000 par an. Cela signifie que la société dépréciera 10 $.000 pour les 10 prochaines années, jusqu'à ce que la valeur comptable de l'actif soit de 10 $.000.

Chaque année, le compte contre l'actif, appelé amortissement accumulé, augmente de 10 $.000. Par exemple, au bout de cinq ans, la charge annuelle d'amortissement restera 10 $.000, mais l'amortissement accumulé aura augmenté à 50 $.000.

conclusion

L'amortissement accumulé est un compte cumulatif. Il est accrédité chaque année, car la valeur de l'actif est amorti. Reste dans les livres comptables jusqu'à ce que l'actif soit vendu.

Il est important de prendre en compte que l'amortissement accumulé ne peut pas être supérieur au coût de l'actif. C'est même si l'actif est toujours utilisé après sa durée de vie utile comptabilité.

Exemple 2

Supposons que la société XYZ a acheté une machine pour 100 $.000 il y a trois ans. La machine se déprécie de 10 $.000 par an. Ainsi, l'amortissement accumulé enregistré pour la machine est:

Dépréciation accumulée = 10 $.000 (dépréciation de l'année 1) + 10 $.000 (dépréciation de l'année 2) + 10 $.000 (dépréciation de l'année 3) = 30 $.000.

La société XYZ enregistrera ensuite la valeur comptable nette de cette manière:

Valeur nette dans les livres = 100 $.000 prix d'achat - 30 $.000 dépréciation accumulée = 70 $.000.

Les références

- Investopedia (2018). Dépréciation accumulée. Tiré de: Investopedia.com.

- Harold Averkamp (2018). Qu'est-ce que l'amortissement accumulé? Coach comptable. Tiré de: AccountingCoach.com.

- Investir des réponses (2018). Dépréciation accumulée. Tiré de: Investinganswers.com.

- CFI (2018). Qu'est-ce que l'amortissement accumulé? Tiré de: CorporateFinanceInstitute.com.