Classification des comptes actifs et exemples

- 2224

- 398

- Raphaël Charles

Le Actifs Ils sont indiqués dans le plus grand livre d'une entreprise, qui montre la valeur des ressources avec une valeur économique qu'elle possède ou contrôle à la suite de transactions passées, avec l'attente qui fournira un avantage futur.

Les soldes de ces comptes sont les débiteurs. Cela signifie qu'une entrée de débit augmente sa valeur et une admission au crédit le diminue. Ces comptes sont signalés au bilan et sont créés pour augmenter la valeur ou profiter aux opérations d'une entreprise.

Un actif peut être considéré comme un élément qui peut générer des ventes ou améliorer les flux de trésorerie à l'avenir.

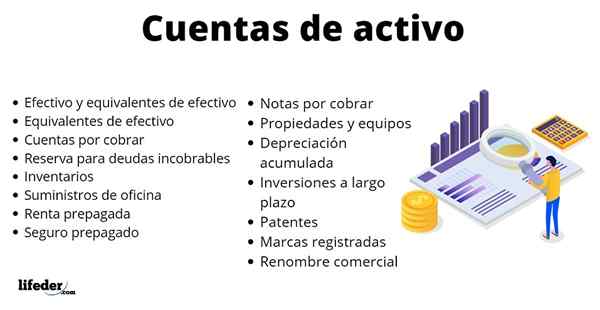

Liste des principaux comptes d'actifs

Trésorerie et équivalents de trésorerie

L'espèces peut prendre la forme d'argent ou de devises. D'un autre côté, les chèques qui ont été déposés sur le compte de la banque sont également efficaces.

Ce compte augmente lorsque l'argent est reçu en payant des clients, en vendant des actifs à long terme, lorsque de l'argent est demandé aux prêteurs ou lorsque les actions sont émises aux propriétaires.

Il sera réduit lorsque les fournisseurs seront payés, les actifs à long terme sont achetés, la dette est versée aux prêteurs ou aux dividendes est versé.

- Équivalents de trésorerie

Ils ne sont pas efficaces, mais ils sont suffisamment proches pour ne pas s'attendre à une différence significative entre leur valeur actuelle et quand ils deviennent vraiment en espèces.

Par exemple, une lettre de trésorerie est une obligation de dette à court terme du gouvernement américain.Uu., Soutenu par le ministère du Trésor, avec une expiration de quelques mois. Ces valeurs sont considérées comme des investissements totalement sûrs.

D'un autre côté, il peut être investi dans des fonds du marché monétaire, qui achètent des obligations de sociétés à très faible risque, comme les obligations d'entreprise.

Peut vous servir: travail collaboratif: caractéristiques, outils, exemplesComptes débiteurs

S'il est vendu aux clients à crédit, vous aurez un compte à recevoir. Ce compte est un actif car il donnera des avantages à l'avenir, obtenant de l'argent lorsque le client paie.

Les comptes débiteurs augmenteront lorsque les ventes de crédit seront réalisées aux clients. D'un autre côté, lorsque le client paiera, il diminuera.

Si un client renvoie un produit qui ne veut pas, cela rendra également le compte à recevoir, car si le client devait 90 $ et a dit qu'il ne voulait plus ce produit, lorsqu'il le retournera, la dette partira pour ces 90 $.

- De retour pour des dettes non collectibles

Il s'agit d'un compte contre-actif qui réduit les comptes débiteurs. Représente le montant non collectible estimé de ces comptes. Par exemple, s'il est conclu qu'un client ne paiera pas parce qu'il a déclaré la faillite, le montant non collective doit être inclus dans cette réserve.

Inventaires

Ce sont tous les produits disponibles à vendre aux clients et aux matières premières utilisées pour produire ces marchandises. Les entreprises de fabrication ont plusieurs stocks: matières premières, travail en cours, produits finis et fournitures d'usine.

Par conséquent, l'inventaire augmentera lorsque les matériaux seront achetés. S'il est fabriqué, ce seront des matières premières, de la main-d'œuvre directe et de tous les autres coûts généraux utilisés pour fabriquer le produit.

L'inventaire sera réduit si les produits sont vendus à un client, étant une dépense appelée coût des produits vendus. Il diminuera également si l'inventaire est détruit, le volera ou devient simplement obsolète et le jette à la poubelle.

Fournitures de bureau

Ce sont des produits qui servent à aider à administrer l'entreprise: stylo, notes adhésives, papier, crayons, etc. Lorsque ces éléments sont achetés, le compte augmente. Diminuera lorsque les fournitures seront utilisées.

Peut vous servir: diagnostic organisationnelLoyer payé d'avance

Par exemple, si vous payez à l'avance 12 $.000 à louer pour les 12 prochains mois, ce prépayé sera un actif, car à l'avenir, le bénéfice d'avoir déjà effectué le paiement sera obtenu. Au fil de l'année suivante, cette location prépayée sera utilisée, réduisant ainsi cet actif.

D'un autre côté, si un remboursement prépayé est reçu, car il a peut-être été choisi pour rentrer chez lui, en renvoyant l'argent prépayé, par exemple, cinq mois, ce qui serait de 5 $.000, ce prépayé n'aura plus.

Les 5 $.000 reçus seront désormais dans le compte effectif et le revenu prépayé sera de 0 $, car 7 $ ont déjà été utilisés.000 en tant que dépenses de location et 5 $ ont été remboursés.000 lors du déménagement.

Assurance prépayée

Est la même idée. Si 600 $ sont payés pour sécuriser une voiture pour les 12 prochains mois, ce sera un actif jusqu'à ce que l'heure de cette assurance expire. Après la fin de chaque mois, ce compte diminuera 1/12 des 600 $ de l'assurance prépayée.

Notes recevables

Il est utilisé en prêtant de l'argent. Si l'argent est prêté à un emprunteur, cet actif aura lieu parce que l'emprunteur a promis de payer à l'avenir. Diminuera chaque fois qu'un frais de prêt est payé.

Propriétés et équipements

Comprend des actifs tangibles qui devraient être utilisés pendant plus d'un an. Ce compte comprend des terres, des bâtiments, des machines, des équipements de service, des équipements informatiques, des véhicules, des meubles et des accessoires, etc. Augmente lorsque les propriétés ou l'équipement sont achetés. Diminue lors de la vente, des détruire ou des éliminations.

Dépréciation accumulée

Il s'agit d'un compte contre-actif qui réduit le compte de la propriété et l'équipement connexe. Représente la diminution de la valeur de l'actif en raison d'une utilisation continue, du passage du temps, de l'usure ou de l'obsolescence.

Peut vous servir: compétition directe: caractéristiques et exemplesInvestissements à long terme

Ce sont des investissements pour rester plus de douze mois. Exemples: obligations et fonds, sociétés associées, filiales, propriétés d'investissement, etc.

Brevets

C'est un droit délivré et protégé par le gouvernement pour une conception unique ou un processus développé. Si vous achetez un brevet à une autre entreprise, ce compte augmentera. Il diminuera si un brevet ou expire est vendu.

Marques

Vous pouvez protéger les phrases, les symboles et les conceptions uniques qui distinguent les produits ou les services. Lorsque vous voyez TM ou le symbole ® indique qu'il s'agit d'une marque enregistrée. Augmente lorsque les marques de magasinage sont achetées ou en payant un taux pour s'inscrire. Diminue lorsque la marque commerciale diminue ou vend.

Renommée commerciale

Représente le prix d'achat excédentaire pour acquérir une autre entreprise, qui dépasse ses actifs nets.

Par exemple, supposons que la société B souhaite acheter les actifs nets identifiables de la société A, qui représentent 12 millions de dollars d'actifs moins de 3 millions de dollars de passifs, ce qui donne un actif fixe de 9 millions de dollars.

Si la société A est vendue pour 20 millions de dollars, le paiement de ce prix d'achat moins de 9 millions de dollars qui représente la valeur marchande des actifs nets, serait la renommée commerciale (11 millions de dollars), pouvant justifier la notoriété de la société à.

Thèmes d'intérêt

Passifs.

Les références

- Toile (2020). Étude: définit les comptes d'actifs communs. Pris de: apprendre.Toile.filet.

- Adam Barone (2020). ACTIF. Inventopédie. Tiré de: Investopedia.com.

- Finance de l'étude (2020). Actifs d'actifs. Tiré de: étude.com.

- CFI (2020). Quels sont les principaux types d'actifs? Tiré de: CorporateFinanceInstitute.com.

- Comptabilité voir (2020). Actifs d'actifs. Pris de: AccountingVerse.com.

- « Caractéristiques de test exposantes, structure, types, exemple

- Culture Yaqui Historique, emplacement, artisanat, coutumes »