Caractéristiques des coûts historiques, avantages, inconvénients, exemples

- 1912

- 398

- Adrien Remy

Les Coûts historiques Ce sont les coûts d'origine d'une transaction, comme initialement enregistré dans les livres comptables d'une entreprise. Ils constituent l'une des bases utilisées comme moyen de stipuler les montants par lesquels les éléments de l'équilibre général et l'état des résultats sont comptés.

Il est également connu sous le nom de comptabilité conventionnelle, car la base de coûts historique est la plus utilisée en comptabilité. Cependant, il peut être combiné avec d'autres bases, telles que la valeur de réalisation nette et le coût le plus bas, avec lequel la comptabilité des stocks est généralement effectuée.

De plus, les entreprises préfèrent apporter des passifs de paiement à leur valeur actuelle et les valeurs négociables sont généralement enregistrées à la valeur marchande.

Le coût historique est d'exiger que les dossiers comptables soient conservés aux prix d'origine des transactions et que ces montants soient maintenus tout au long du processus comptable, afin de servir de base aux montants dans les états financiers.

[TOC]

Caractéristiques des coûts historiques

Les coûts historiques ont plusieurs caractéristiques:

- Principe de réalisation

Les coûts historiques sont basés sur ce principe, qui a besoin de reconnaître les revenus que lorsqu'ils ont effectivement fait. Ce principe a un impact important qui affecte à la fois l'équilibre et l'état des bénéfices et des pertes.

Le principe a besoin que dans l'état des bénéfices et des pertes ne comprennent uniquement les revenus réalisés. Dans le bilan, ce principe exige que les actifs fixes en puissance d'une entreprise commerciale soient établies au coût historique jusqu'à ce que l'actif se vende, quel que soit le changement du même montant.

Des exceptions

Lorsqu'un comptable répare le bilan, la plupart des actifs sont exprimés avec un coût historique. Cependant, certains actifs très liquides sont subordonnés à l'exception de ce concept.

Peut vous servir: Armand FeigenbaumPar exemple, les investissements dans des instruments endettés ou en capital d'autres sociétés, qui devraient se transformer en un avenir proche, sont montrés à la valeur marchande actuelle.

De la même manière, les comptes débiteurs sont présentés à leur valeur de réalisation nette, étant le montant approximatif de l'argent que la société prévoit de recevoir des comptes débiteurs au moment de la collecte.

La raison de ces exceptions du concept de coût historique est d'assurer des informations fiables pour pouvoir fournir le flux de trésorerie de l'entité et aider à la prise de décision des états financiers des états financiers.

- Unité monétaire stable

Cette hypothèse est basée sur le fait qu'il n'y a pas d'inflation ou que le taux d'inflation peut être ignoré. L'unité monétaire n'est pas stable en période d'inflation, en raison de la modification du pouvoir d'achat général de la monnaie. Cela créera de graves problèmes pour mesurer et communiquer les résultats d'une entreprise.

Avantages et inconvénients du système de coûts historiques

- avantage

Réduit les critères personnels

La possibilité que les comptes puissent être gâtés par les critères personnels de ceux qui les préparent est minimisé pour minimiser. En cas de base de transactions réelles, il fournit des données moins discutables que celles trouvées dans des systèmes comptables alternatifs.

Simplicité et certitude

Les entreprises savent ce qu'elles ont payé pour les actifs lorsqu'ils les ont achetés. C'est une méthode très objective, car les estimations subjectives ne sont pas incluses.

Les données comptables sont considérées comme biaisées, étant plus fiable pour les investisseurs et autres utilisateurs. Les états financiers peuvent être facilement vérifiés avec le soutien de certains documents. Pour cette raison, les comptables préfèrent plus cette comptabilité traditionnelle

Peut vous servir: faits économiquesLégalement reconnu

Il s'agit du seul système comptable légalement reconnu qui est accepté comme base des taxes, de la déclaration de dividendes, de la définition du capital juridique, etc.

Préférence utilisateur

Les utilisateurs internes et externes ont une préférence pour ce système de coûts et les états financiers préparés grâce à eux.

- Désavantages

Ignorer les changements de valeur de devise

Les valeurs comptables peuvent être basées sur les coûts obsolètes, ne pas être en mesure de faire face aux effets de l'évolution des prix sur les immobilisations.

Dans l'inflation, l'unité monétaire utilisée n'a pas de valeur constante, réduisant sa valeur à mesure que les prix augmentent. Les coûts historiques ignorent ces diminutions de la valeur de la devise, ajoutant des transactions enregistrées à différentes dates, avec une devise de valeur variable.

Par conséquent, il y aura un mélange de valeurs pour mesurer les différents comptes, selon la date à laquelle chaque élément a été enregistré.

Vous ne pouvez pas comparer le revenu actuel avec les coûts actuels

Le revenu est mesuré avec la monnaie actuelle actuelle, tandis que les coûts de production sont un mélange de coûts actuels et historiques.

Certains coûts sont mesurés avec de vieilles valeurs de monnaie, comme l'amortissement. D'autres ont des valeurs plus récentes, comme les stocks. Enfin, d'autres reflètent la valeur actuelle, comme les salaires, les frais de vente et les opérations actuelles.

Exemples de coûts historiques

Remplacement des stocks

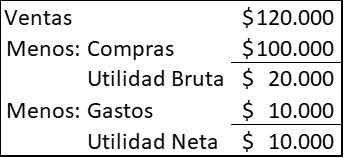

Une entreprise achète 20.000 articles chaque année, les vendant tous chaque année. En 2020, le prix était de 5 $ par article, mais le fournisseur annonce qu'en 2021, le prix augmentera à 6 $. Pour 2020, les articles ont été vendus à 6 $ chacun et la société a eu d'autres dépenses de 10 $.000

En vertu des coûts historiques, les comptes du compte de résultat apparaissent comme suit:

Peut vous servir: Diagramme de tournée: à quoi sert-il, comment se fait-il, des exemples

Lorsque la société décide d'acheter un nouvel inventaire pour remplacer la vente, vous aurez besoin de 120 $.000 (6 $ × 20.000), mais ses ressources en espèces ne sont que de 110 $.000, qui a été fait la vente (120 $.000) Moins dépenses (10 $.000).

Bien que vous ayez obtenu des bénéfices, vous ne pourrez pas maintenir votre capacité opérationnelle sans emprunter ou augmenter plus de capital. Plus le retard entre l'acquisition de marchandises et sa vente sont élevés, plus la situation sera grave.

Remplacement des immobilisations

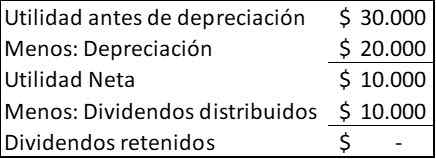

Une entreprise achète une machine pour 100 $.000, attendant cinq ans, pas de valeur de déchets. Tout son gain le distribue aux actionnaires. Votre gain est attendu tandis que l'amortissement durera 30 $.000 chaque année. Les comptes du compte de résultat pour chaque année seront:

L'argent généré chaque année par l'entreprise est de 30 $.000, représentés par l'utilité avant dépréciation. L'amortissement n'est qu'une charge comptable, pour distribuer le coût de l'utilisation de la machine pendant sa durée de vie utile.

Après cinq ans, l'entreprise aura généré 150 $.000 avantages et auront distribué en dividendes 50 $.000, laissant un solde de 100 $.000, pouvoir être distribué en dividende ou réinvesti dans une nouvelle équipe.

Cependant, si pendant ces cinq années, il y a eu des augmentations importantes des prix, l'entreprise constatera qu'elle n'a pas suffisamment de fonds pour remplacer l'équipe, qui a déjà atteint la fin de sa vie économique.

Les références

- Ratios prêts (2020). Coût historique. Tiré de: Readyratios.com.

- Manukriti Nandwa (2020). Comptabilité des coûts historiques (HCA): signification, avantages et limitations. Notes comptables. Pris de: Nototes comptables.filet.

- Comptabilité de la gestion (2020). Concept de coût historique. Tiré de: comptabilité.org.

- Comptabilité financière (2016). Caractéristiques du coût historique. Tiré de: comptabilité-123.Blogspot.com.

- Margaret James (2020). Coût historique. Inventopédie. Tiré de: Investopedia.com.

- « Caractéristiques Voltmètre, fonctionnement, à quoi sert, types

- Unité Alilo Alilic, carbocation, radical, exemples »