Cycle financier d'un concept et caractéristiques de l'entreprise

- 5042

- 604

- Raphaël Meyer

Quel est le cycle financier d'une entreprise?

Il Cycle financier d'une entreprise Il s'agit du mouvement constant des produits ou des services qui sont effectués afin que l'entreprise puisse continuer à fonctionner. Une fois le cycle terminé, il recommence. Il couvre l'achat de matières premières, sa conversion en produits finis, la vente, le fichier (si vous comptez pour la charge) et l'acquisition d'argent.

Par conséquent, c'est la période qui prend une entreprise pour effectuer son fonctionnement normal (achat, fabrication, vente et retour d'argent). Le cycle financier offre une vision de l'efficacité opérationnelle d'une entreprise; Il est recherché que ce cycle soit aussi court que possible pour rendre l'entreprise plus efficace et réussie.

Chaque entreprise a un cycle financier Par conséquent, un cycle plus court indique qu'une entreprise peut récupérer rapidement son investissement et qu'elle a suffisamment efficace pour remplir ses obligations. Si le cycle financier est long, il indique que plus de temps est nécessaire pour qu'une entreprise effectue ses achats de l'inventaire en espèces.

Caractéristiques du cycle financier

Les principales caractéristiques du cycle financier d'une entreprise sont:

- Le cycle financier d'une entreprise indique le nombre de jours qu'il faut pour acheter les matériaux nécessaires pour fabriquer et vendre les biens ou services, percevoir l'argent de cette vente, payer les fournisseurs et récupérer à nouveau l'argent. Il est utile d'estimer le montant du fonds de roulement dont une entreprise aura besoin pour maintenir ou développer son fonctionnement.

- Le cycle financier cherche une réduction maximale de l'inventaire et des investissements des comptes, sans cela impliquant la perte de ventes pour ne pas avoir de stocks de matériaux ou non à fournir un financement.

- Les décisions de gestion ou les négociations avec des partenaires commerciaux affectent le cycle financier d'une entreprise.

- Une entreprise avec un court cycle financier nécessite moins efficace pour maintenir ses opérations; Je pourrais grandir même en vendant avec de petites marges.

- Si une entreprise a un long cycle financier, même avoir des marges élevées peut nécessiter un financement supplémentaire pour croître.

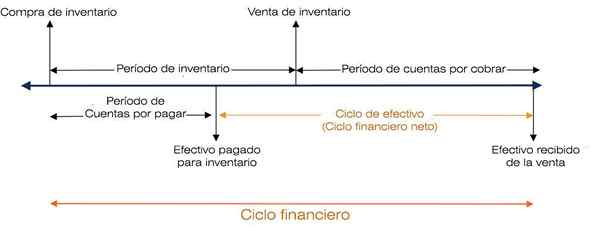

- Le cycle financier est déterminé de cette manière (prendre une période de 12 mois): période d'inventaire + comptes par réception = cycle financier.

Période d'inventaire

La période d'inventaire est le nombre de jours où l'inventaire reste stocké.

Période d'inventaire = inventaire moyen / coût des marchandises vendues par jour.

L'inventaire moyen est la somme du montant dans l'inventaire initial de l'année (ou la fermeture de l'année précédente) plus l'inventaire à la fin de l'année, disponible au bilan. Ce résultat est divisé par 2.

Le coût des marchandises vendu par jour est obtenu en divisant le coût annuel total des marchandises vendues, disponibles dans le compte de résultat, entre 365 (jours par an).

Comptes débiteurs

La période des comptes débiteurs est la durée des jours pour percevoir la trésorerie de la vente de l'inventaire.

Comptes x cod = comptes moyens à débiter / ventes par jour

Le comptable moyen à débat est la somme du montant des comptes initialement facturés à partir de l'année plus les comptes débiteurs à la fin de l'année. Ce résultat est divisé par 2.

Les ventes par jour sont déterminées en divisant la vente totale, disponible dans le compte de résultat annuel, entre 365.

Cycle financier et cycle financier net

Le cycle financier net ou le cycle de trésorerie indique combien de temps une entreprise prend pour percevoir l'argent de la vente de l'inventaire.

Cycle financier net = cycle financier - Période des comptes payables

Où:

Période des comptes payables = comptes moyens payables / coût des marchandises vendues par jour.

Les comptes moyens à payer sont la somme du montant des comptes à payer initialement plus les comptes à payer à la fin de l'année. Ce résultat est divisé par 2. Le coût des marchandises vendu par jour est déterminé comme pour la période d'inventaire.

Peut vous servir: mission et visionL'image suivante illustre le cycle financier d'une entreprise:

Cycle financier à court terme

Le cycle financier à court terme représente le flux de fonds ou la génération opérationnelle de fonds (fonds de roulement). La durée de ce cycle est liée au montant requis des ressources pour effectuer l'opération.

Les éléments qui composent ce cycle (acquisition de matières premières, la conversion en produits finis, leur vente et leur collection) constituent l'actif actuel et les passifs actuels, qui font partie du fonds de roulement.

Le concept actuel fait référence au temps où l'entreprise effectue ses opérations normales dans les délais définis comme commerciaux.

Le fonds de roulement est l'investissement d'une entreprise dans les actifs courants (valeurs efficaces et négociables, comptes débiteurs et inventaires).

Le fonds de roulement net est défini comme les actifs courants, à l'exception des passifs courants, ces derniers prêts bancaires, payant des comptes et des taxes accumulées.

À condition que les actifs dépassent les passifs, la Société aura un fonds de roulement net. Cela mesure la capacité de l'entreprise à poursuivre le développement normal de ses activités au cours des douze prochains mois.

Indicateurs

Les indicateurs fournis par le cycle financier à court terme sont la liquidité et la solvabilité. La liquidité représente la qualité des actifs d'être convertis en espèces immédiatement.

La solvabilité d'une entreprise est sa capacité financière à se conformer aux obligations qui expirent à court terme et aux ressources dont elle doit faire face.

Cycle financier à long terme

Le cycle financier à long terme englobe les investissements fixes et durables réalisés pour atteindre les objectifs de l'entreprise, ainsi que les actifs existants dans les résultats de la période et des prêts à long terme.

Peut vous servir: croissance continue: concept, caractéristiques et exemplesLes investissements permanents, tels que l'immobilier, les machines, l'équipement et d'autres marchandises à long terme, participent progressivement au cycle financier à court terme par leur dépréciation et leur amortissement. Ainsi, le cycle financier à long terme aide le cycle financier à court terme augmentant le fonds de roulement.

La durée du cycle financier à long terme est le temps qu'il faut pour que l'entreprise puisse récupérer cet investissement fait.

Indicateurs

Parmi les indicateurs fournis par le cycle financier à long terme figurent l'endettement et la rentabilité de l'investissement.

Lorsque vous parlez de cycle financier, nous ferons toujours référence au temps où les trésorerie traversent l'entreprise, tels que les résultats en espèces et les billets de trésorerie.

Es decir, se trata del tiempo que el dinero tarda en convertirse de nuevo en efectivo, luego de pasar por las actividades operativas de la empresa (ciclo financiero a corto plazo) y/o de pasar por las actividades de inversión o financiamiento (ciclo financiero à long terme).

Les références

- Boston Commercial Services Pty Ltd. (2017). Qu'est-ce qu'un «cycle financier» et comment cela affecte-t-il votre entreprise? Tiré de: Services Bostancommercial.com.Au.

- Steven Bragg (2017). Le cycle d'exploitation d'une entreprise. Comptables. Tiré de: Accountingools.com.

- CFI - Corporate Finance Institute (2018). Cycle d'exploitation. Tiré de: CorporateFinanceInstitute.com.

- Magi Marquez (2015). Importance de calculer le cycle financier des entreprises. Le comptable compté. Tiré de: comptable.com.

- Investopedia (2018). Ratios de performance de fonctionnement: cycle de fonctionnement. Tiré de: Investopedia.com