Bilan de test

- 1717

- 180

- Paul Dumas

Qu'est-ce qu'un solde de test ou un solde de vérification?

Il Bilan de test o Le solde de chèque est un rapport comptable où les montants des soldes de tous les comptes du livre principal d'une entreprise sont collectés. Les soldes de débit sont répertoriés dans une colonne et des soldes de crédit dans une autre colonne. Le total de ces deux colonnes doit être identique.

Une entreprise prépare un solde de test à la fin de chaque période signalée, dans le but de s'assurer que les billets dans le système comptable d'une entreprise sont mathématiquement corrects.

Les comptes d'actifs et de dépenses apparaissent dans la colonne de débit du solde du test, tandis que les comptes de passif, de capital et de revenu apparaissent dans la colonne de crédit.

Il doit être exécuté régulièrement. Cela aide à identifier rapidement tout problème et à le résoudre dès qu'il survient. La préparation du solde de chèque doit être liée au cycle de facturation de l'entreprise.

Qu'est-ce qu'un équilibre de test pour?

La préparation d'un solde de test pour une entreprise sert à détecter toute erreur mathématique qui s'est produite dans le système de comptabilité à double entrée.

Si le débit total est égal au total des crédits, il est considéré que le solde du test est équilibré et qu'il ne devrait pas y avoir d'erreurs mathématiques dans les livres comptables.

Cependant, cela ne signifie pas qu'il n'y a pas d'erreurs dans le système comptable d'une entreprise. Par exemple, les transactions qui ont été classées incorrectement ou celles qui manquent simplement dans le système pourraient être des erreurs comptables importantes qui ne seraient pas détectées par le solde du test.

Peut vous servir: gestion administrativeRapport interne

Le solde de chèque n'est pas un état financier. Il s'agit principalement d'un rapport interne qui est utile dans un système de comptabilité manuelle. Si l'équilibre des tests n'est pas "équilibré", cela indique une erreur quelque part entre le journal et l'équilibre des tests.

Souvent, la cause de la différence est une erreur de calcul du solde d'un compte, la comptabilité d'un montant de débit comme crédit (ou vice versa), l'incorporation de chiffres dans un montant lors de la comptabilité ou de la préparation du solde de test, etc.

Si tous les sièges comptables étaient entièrement enregistrés et que tous les soldes du plus grand livre ont été extraits exactement, les soldes de débit totaux qui sortent dans le solde des tests doivent être équivalents à l'ajout de tous les soldes de crédit.

Objectif de l'équilibre des tests

- C'est la première phase pour préparer les états financiers. Il s'agit d'un instrument de travail utilisé par les comptables comme plate-forme pour l'élaboration des états financiers.

- Il garantit que pour chaque enregistrement de débit entré, l'enregistrement de crédit correspondant a également été saisi dans les livres, conformément au concept de la comptabilité à double entrée.

- Si les totaux de l'équilibre des tests ne correspondent pas, les différences peuvent être étudiées et résolues avant de préparer les états financiers.

- Garantit que les soldes des comptes ont été extraits précisément des livres comptables.

Comment est un équilibre de test?

Sur un bilan de test, tous les soldes de débit constituent la colonne gauche et tous les soldes de crédit forment la colonne de droite, avec les noms des comptes placés à l'extrémité gauche des deux colonnes.

Peut vous servir: audit interneTous les comptes comptables ouverts dans le plan de compte sont répertoriés par code de compte.

Une liste des crédits de débit et total de chaque compte du livre principal est fait. Une table avec quatre colonnes doit être. Les colonnes doivent être: code de compte, nom de compte, débit et crédit.

Pour chaque compte de comptabilité ouverte, ses débits et crédits sont ajoutés pour la période comptable au cours de laquelle le solde du test est en cours d'exécution. Les totaux sont enregistrés pour chaque compte dans la colonne correspondante. Si le débit et les crédits ne sont pas les mêmes, il y a une erreur dans les comptes du plus gros livre.

S'il est constaté qu'il existe un solde de test déséquilibré, c'est-à-dire que le débit n'est pas égal aux crédits, alors il y a une erreur dans le processus de comptabilité. Cette erreur doit être trouvée et corrigée.

Erreurs indétectables

Après avoir inscrit tous les comptes du plus grand livre et leurs soldes sur un bilan de test dans son format standard, tous les soldes de débit et de crédit sont ajoutés séparément pour démontrer l'égalité entre le débit total et les prêts totaux.

Cette uniformité garantit qu'il n'y a pas de débits et de crédits inégaux qui ont été mal admis lors du processus d'enregistrement à double entrée.

Cependant, un équilibre des tests ne peut pas détecter les erreurs comptables qui ne sont pas des erreurs mathématiques simples.

Si le débit égal et les crédits sont saisis dans des comptes incorrects, ou si une transaction n'est pas enregistrée ou si des erreurs de compensation sont commises en même temps avec un débit et un crédit, le solde de chèque afficherait un solde parfait entre le débit et le total des crédits.

Peut vous servir: une entreprise de ressourcesExemple

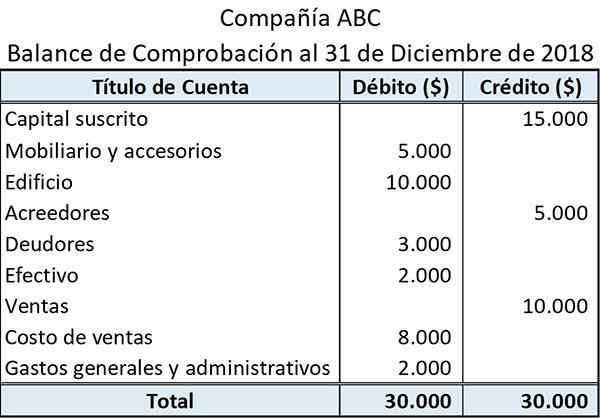

Vous trouverez ci-dessous un exemple sur la façon dont un simple équilibre de contrôle est vu:

Le titre fourni en haut montre le nom de l'entité et la fin de la période comptable pour laquelle le solde du test a été préparé.

Le titre du compte montre les noms des livres comptables à partir desquels les soldes ont été extraits.

Les soldes liés aux actifs et aux dépenses sont présentés dans la colonne de gauche (côté débit). D'un autre côté, ceux liés aux passifs, aux revenus et aux actifs sont indiqués dans la colonne de droite (côté crédit).

La somme de tous les soldes de débit et de crédits est indiquée au bas de leurs colonnes respectives.

Limites

Le solde de test confirme uniquement que les soldes de débit totaux sont d'accord avec le total des soldes de crédit. Cependant, les totaux du solde de contrôle peuvent coïncider malgré les erreurs qui peuvent exister.

Un exemple pourrait être une entrée de débit incorrecte qui est compensée par une entrée de crédit égale.

De même, un solde de chèque ne fournit aucune preuve que certaines transactions n'ont pas du tout enregistré. Dans ce cas, les aspects du débit et du crédit d'une transaction seraient omis. Cela ferait que les totaux de l'équilibre des tests soient encore des accords.

Les références

- Balance de vérification. Inventopédie. Tiré de: Investopedia.com.

- Qu'est-ce qu'une balance de vérification? Tiré de: comptabilité simplifiée.com.