Revenu opérationnel

- 3627

- 768

- Adam Mercier

Quels sont le revenu opérationnel?

Les revenu opérationnel ou opérationnels sont un chiffre comptable qui mesure le montant des bénéfices obtenus par les opérations commerciales d'une entreprise, après déduction des dépenses opérationnelles, telles que les salaires, l'amortissement et le coût des marchandises vendues.

Le revenu opérationnel prend le revenu brut d'une entreprise, ce qui équivaut au revenu total moins le coût des marchandises vendues, et toutes les dépenses opérationnelles soustraient.

Les dépenses opérationnelles d'une entreprise sont les coûts engagés par des activités opérationnelles normales. Il s'agit notamment d'éléments tels que les fournitures de bureau et les services publics.

Le revenu opérationnel est un indicateur de la rentabilité. Les investisseurs indiquent combien de revenus deviendront éventuellement des bénéfices d'une entreprise.

Normalement, le compte de résultat déclare ce calcul à la fin de la section des opérations, la qualifiant de revenu opérationnel. Cette section est toujours présentée avant les sections non opérationnelles et d'impôt sur le revenu pour le calcul du bénéfice net.

Formule. Comment le revenu opérationnel est-il calculé?

Le revenu opérationnel est similaire aux bénéfices d'une société avant intérêts et impôts (EBIT). Ils sont également connus sous le nom Avantage opérationnel ou avantage récurrent.

La seule grande différence entre le revenu opérationnel et l'EBIT est que l'EBIT comprend tout revenu non opérationnel généré par l'entreprise. Le revenu opérationnel est calculé comme:

Revenu opérationnel = revenu brut - coût des marchandises vendues - dépenses opérationnelles.

Les dépenses opérationnelles incluent tous les coûts associés à l'exécution des principales activités commerciales. Par exemple, les frais de vente, les dépenses générales et administratives, l'amortissement et les autres dépenses.

En revanche, des éléments tels que les investissements dans d'autres sociétés (revenu non opérationnel), les impôts et les frais d'intérêt excluent.

Peut vous servir: analyse de sensibilitéDe plus, les éléments non récurrents ne sont pas inclus, tels que les ajustements comptables, les jugements juridiques ou les transactions uniques. Ni d'autres résultats de l'État qui ne sont pas directement liés aux opérations commerciales centrales de la société.

Le revenu opérationnel est nécessaire pour calculer la marge opérationnelle, qui décrit l'efficacité opérationnelle d'une entreprise.

Revenu opérationnel et revenu net

Gardez à l'esprit que ce n'est pas parce qu'une entreprise montre un gain dans le solde final de l'année. En fait, cela pourrait signifier le contraire.

Par exemple, une entreprise pourrait perdre des clients et réduire sa taille. En conséquence, ils liquider leurs équipes et réalisent d'énormes bénéfices. Les principales activités sont de perdre de l'argent, mais les ventes d'équipes gagnent de l'argent. Cette entreprise n'est clairement pas saine.

Importance du revenu opérationnel

Le revenu opérationnel est important car ils sont considérés comme un indicateur critique de l'efficacité avec laquelle une entreprise opère. Plus le revenu opérationnel est élevé à mesure que le temps passe, plus les activités principales d'une entreprise seront rentables.

Ils sont une mesure indirecte de la productivité et de la capacité d'une entreprise à générer plus de bénéfices, qui peuvent ensuite être utilisés pour étendre l'entreprise.

Ils permettent également d'analyser la rentabilité opérationnelle comme indicateur unique de performance. Cette analyse est particulièrement importante lorsque des entreprises similaires sont comparées dans une seule industrie. En effet, ces entreprises peuvent avoir différentes structures de capital ou environnements fiscaux.

Il est également important de garder à l'esprit que certaines industries ont des coûts de main-d'œuvre ou des matériaux plus élevés que d'autres.

Il peut vous servir: la société de consommationC'est la raison pour laquelle la comparaison du revenu opérationnel ou des marges opérationnelles est généralement plus importante entre les entreprises au sein de la même industrie. La définition d'une proportion "élevée" ou "faible" doit être effectuée dans ce contexte.

Pour la gestion

Plusieurs choses peuvent affecter le revenu opérationnel, comme la stratégie de prix, les prix des matières premières ou les coûts de main-d'œuvre.

Cependant, comme ces éléments sont directement liés aux décisions quotidiennes prises par les gestionnaires, le revenu opérationnel est également un indicateur de la flexibilité et de la compétence en gestion, en particulier en période économique difficile.

Pour les investisseurs

C'est un concept important car il donne aux investisseurs et aux créanciers une idée de la façon dont les activités commerciales de base fonctionnent. Sépare les revenus, les dépenses opérationnelles et non opérationnelles, pour offrir aux utilisateurs externes une idée claire de la façon dont l'entreprise gagne de l'argent.

Les investisseurs supervisent étroitement le revenu opérationnel pour évaluer la tendance de l'efficacité d'une entreprise pendant une période de temps.

Le revenu opérationnel fournit des analystes d'investissement des informations utiles pour évaluer les performances opérationnelles d'une entreprise. Les frais d'intérêt ou les taux d'imposition ne sont pas pris en compte, deux variables qui peuvent être uniques d'une entreprise à une autre.

Le revenu opérationnel, tout comme le gain brut et le bénéfice net, sont des indicateurs financiers clés qui sont utilisés pour déterminer la valeur d'une entreprise pour un achat potentiel.

Exemples de revenus opérationnels

Exemple 1

De nombreuses entreprises se concentrent sur le revenu opérationnel lorsqu'ils mesurent le succès opérationnel de l'entreprise.

Par exemple, la société ABC, une signature d'hôpital et de médicaments, rapporte une augmentation de son revenu opérationnel de 20% par an à 25 millions de dollars au cours des deux premiers trimestres de son exercice.

Peut vous servir: Compagnies manufacturières: caractéristiques et organisme d'organisationL'entreprise a remarqué une augmentation de ses revenus et de ses revenus opérationnels en raison d'une augmentation du volume des patients dans les deux trimestres.

L'augmentation des visites aux patients a été motivée par deux des nouveaux médicaments d'immunothérapie de l'entreprise: l'un pour traiter le cancer du poumon et l'autre mélanome.

Exemple 2

Dans un autre exemple, nous avons l'entreprise Red, qui rapporte les résultats financiers du premier trimestre de son exercice. La société a vu une augmentation du revenu opérationnel de 37% par rapport à la même période de l'année précédente.

Le rapport de l'augmentation du revenu opérationnel est particulièrement important car la société cherche à fusionner avec la Blue Company, et les actionnaires devraient voter le mois prochain sur la fusion possible.

Alors que les ventes de la société Red au premier trimestre ont chuté de 3%, la croissance de leur revenu opérationnel pourrait potentiellement donner aux actionnaires de la Blue Company la confiance pour voter et fusionner les deux sociétés.

Exemple 3

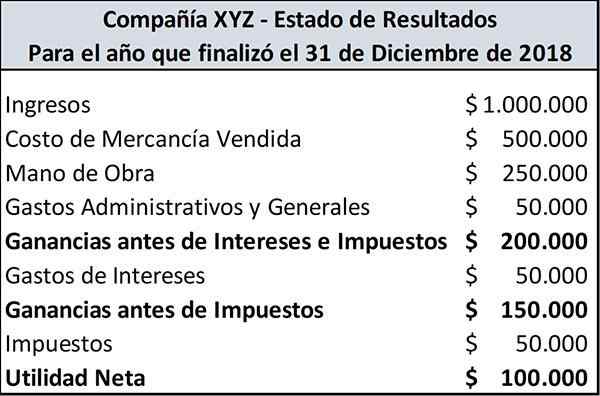

Nous allons considérer la déclaration de résultats suivante présentée par la société XYZ.

En utilisant ces informations et la formule précédente, il peut être calculé que le revenu opérationnel de la société XYZ est:

Revenu opérationnel = 1 $.000.000 - 500 $.000 - 250 $.000 - 50 $.000 = 200 $.000.

Le revenu opérationnel en pourcentage des ventes est appelé marge opérationnelle. Dans cet exemple, la société XYZ obtient 0,20 $ de revenu opérationnel pour chaque 1 $ de ventes.

Les références

- Opérant inme. Inventopédie. Tiré de: Investopedia.com.

- Opérant inme. Tiré de: Investinganswers.com.