Indicateurs de liquidité Qu'est-ce qu'ils utilisent, calcul, analyse, exemples

- 1425

- 224

- Justine Charpentier

Les Indicateurs de liquidité Ils sont une classe importante des indices financiers qui sont utilisés pour déterminer la suffisance d'un débiteur pour payer les obligations de dettes à court terme sans augmenter le capital extérieur.

Ils mesurent la capacité d'une entreprise à payer les obligations de dette et sa marge de sécurité grâce au calcul des mesures, telles que l'indicateur de circulation, l'indicateur rapide et l'indicateur de flux de trésorerie d'exploitation.

Source: Pixabay.com La liquidité n'est pas seulement une mesure de l'efficacité d'une entreprise. Il s'agit également d'une mesure facile qui sera pour l'organisation de rassembler suffisamment ou de convertir des actifs en espèces.

Les actifs tels que les comptes débiteurs, les valeurs avec les valeurs et les stocks sont relativement faciles pour de nombreuses entreprises pour les faire encaisser à court terme. Par conséquent, tous ces actifs entrent dans le calcul de la liquidité d'une entreprise.

Les passifs actuels sont analysés en relation avec les actifs liquides pour évaluer la couverture des dettes à court terme en cas d'urgence.

[TOC]

Fonds de roulement comme indicateur

Le montant du fonds de roulement d'une entreprise est également cité comme indicateur de liquidité.

Cependant, une entreprise avec une grande quantité d'inventaire difficile à vendre peut avoir une grande quantité de fonds de roulement et un indicateur de circulation favorable, mais il peut ne pas avoir de liquidité.

Par conséquent, l'indice de rotation des comptes débiteurs et l'indice de rotation des stocks peuvent fournir de meilleures informations sur la capacité d'une entreprise à convertir les actifs circulants en espèces pour payer les obligations lorsqu'ils viennent.

Quels sont les indicateurs de liquidité pour?

Les indicateurs de liquidité montrent les niveaux de trésorerie d'une entreprise et la capacité de convertir d'autres actifs en espèces pour payer les passifs et autres obligations à court terme.

Indicateur de circulation

L'indicateur en circulation mesure la capacité d'une entreprise à payer des passifs à court terme, qui doivent être payés dans un an, avec des actifs en circulation, tels que des comptes débiteurs et des inventaires.

Cela signifie qu'une entreprise a un temps limité pour collecter des fonds pour payer ces passifs. Les actifs actuels comme efficaces, les équivalents de trésorerie et les valeurs négociables peuvent facilement devenir des espèces à court terme.

Cela signifie que les entreprises avec des montants plus élevés d'actifs circulants peuvent payer leurs passifs en circulation plus facilement lorsqu'ils viennent, sans avoir à vendre des actifs à long terme qui génèrent des revenus.

Peut vous servir: systèmes économiques primitifs et leurs caractéristiquesPlus l'indicateur de liquidité est élevé, meilleure est la position de liquidité que la société possède.

Indicateur rapide

Il mesure la capacité d'une organisation à répondre à ses dettes à court terme avec les actifs les plus liquides. Par conséquent, il exclut les inventaires des actifs circulants. Il est également connu sous le nom de "indicateur de test d'acide".

Cash, les équivalents de trésorerie, les investissements à court terme ou les valeurs négociables, et les comptes circulants sont considérés comme des actifs rapides.

Les investissements à court terme ou les valeurs négociables comprennent des valeurs et des valeurs négociables disponibles à la vente qui peuvent facilement devenir de l'argent dans les 90 prochains jours.

Les valeurs négociables sont négociées sur un marché libre avec un prix connu et des acheteurs facilement disponibles. Toute action à la Bourse de New York serait considérée comme une garantie commerciale, car elle peut être facilement vendue à n'importe quel investisseur lorsque le marché est ouvert.

Le test d'incendie de Finance montre à quel point une entreprise peut rapidement tourner ses actifs en espèces pour payer les passifs circulants. Il montre également le niveau des actifs rapides en ce qui concerne les passifs circulants.

Jours d'oreille

Il se réfère au nombre moyen de jours pour emmener une entreprise pour facturer le paiement après avoir effectué une vente.

Bien que les jours en suspens soient plus élevés, cela signifie qu'une entreprise met trop de temps à percevoir le paiement et est lié à son capital dans les comptes débiteurs.

Comment sont-ils calculés?

Indicateur de circulation

Il est calculé en divisant les actifs circulants entre les passifs circulants. Cette relation est indiquée au format numérique, plutôt que dans le format pourcentage. Voici le calcul:

Indicateur de circulation = actifs / passifs circulants en circulation.

Les entreprises ont besoin d'actifs et de passifs généraux et à long terme. Cette division permet aux investisseurs et aux créanciers de calculer des raisons importantes telles que l'indicateur de circulation.

Dans les états financiers, les comptes circulants sont toujours signalés avant les comptes à long terme.

Indicateur rapide

L'indicateur rapide est calculé en ajoutant des espèces, des équivalents de trésorerie, des investissements à court terme et des comptes débiteurs actuels, puis divisé entre les passifs circulants.

Indicateur rapide = (Effective + Cash Équivalents + Valeurs négociables + comptes à recevoir) / Transactités circulantes.

Parfois, les états financiers de l'entreprise ne donnent pas de répartition des actifs rapides au bilan. Dans ce cas, l'indicateur rapide peut toujours être calculé même si certains des totaux d'actifs rapides sont inconnus.

Peut vous servir: secteur quaternaire: caractéristiques, activités économiques, exemplesLes dépenses d'inventaire et prépayées des actifs en circulation totale pour le numérateur sont simplement soustraits. C'est-à-dire qu'une autre façon de l'exprimer est:

Indicateur rapide = (actifs actuels - Inventaire - dépenses prépayées) / passif à courant.

Jours d'oreille

Les journées en attente sont généralement calculées trimestriellement ou annuelles, les comptes à débiter en moyenne de la période et le diviser entre le revenu quotidien: jours de vente des pentes = comptes à débitages moyens par jour.

Analyse

La liquidité est la capacité de convertir rapidement et économiquement des actifs en espèces. Les indicateurs de liquidité sont plus utiles lorsqu'ils sont utilisés de manière comparative. Cette analyse peut être interne ou externe.

Analisis interne

L'analyse interne sur les indicateurs de liquidité implique l'utilisation de plusieurs périodes comptables qui sont signalées en utilisant les mêmes méthodes comptables.

La comparaison des périodes précédentes avec les opérations actuelles permet aux analystes de surveiller les changements commerciaux.

En général, plus un indicateur de liquidité montrera plus qu'une entreprise est plus liquide et a une meilleure couverture des dettes en attente.

Analyse externe

L'analyse externe implique de comparer les indicateurs de liquidité d'une entreprise avec une autre, ou avec une industrie entière. Ces informations sont utiles pour comparer le positionnement stratégique de l'entreprise par rapport à ses concurrents, lors de l'établissement des objectifs de référence.

L'analyse de l'indicateur de liquidité peut ne pas être aussi efficace lorsque différentes industries sont analysées, car les entreprises de différentes industries ont besoin de structures de financement différentes.

L'analyse de l'indicateur de liquidité est moins efficace pour comparer les entreprises de différentes tailles dans différents emplacements géographiques.

Différence entre la solvabilité et la liquidité

Contrairement aux indicateurs de liquidité, les indicateurs de solvabilité mesurent la capacité d'une entreprise à remplir ses obligations financières totales.

La solvabilité est liée à la capacité générale d'une entreprise à payer les obligations de dette et à poursuivre les opérations commerciales, tandis que la liquidité se concentre davantage sur les comptes financiers en circulation.

Une entreprise doit avoir plus total actif que total les passifs pour être solvable et plus circulant actif que les passifs en circulation pour avoir des liquidités.

Bien que la solvabilité ne soit pas directement liée à la liquidité, les indicateurs de liquidité montrent une perspective préparatoire en référence à la solvabilité d'une entreprise.

L'indicateur de solvabilité est calculé en divisant le revenu net plus l'amortissement d'une entreprise parmi ses passifs à court et à long terme. Cela indique si le bénéfice net d'une entreprise peut couvrir ses passifs totaux.

Peut vous servir: analyse marginaleEn général, une entreprise avec un indicateur de solvabilité plus élevée est considérée comme un investissement plus favorable.

Exemples

Quelques de ces indicateurs de liquidité peuvent être utilisés pour démontrer leur efficacité dans l'évaluation de la situation financière d'une entreprise.

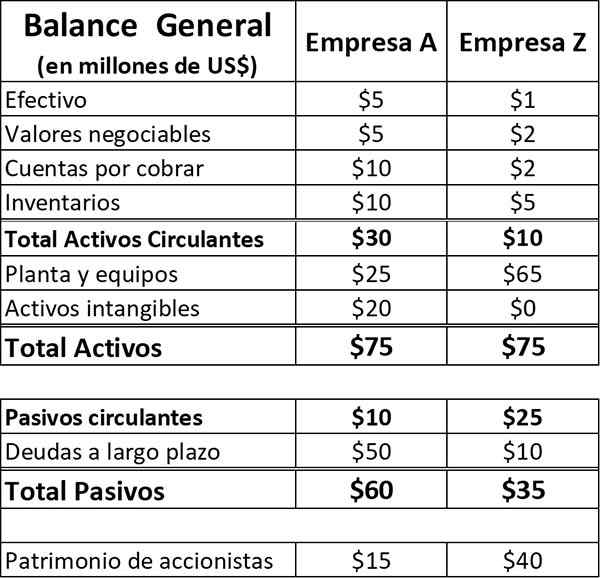

Considérez deux sociétés, la société A et la société Z, avec les actifs et passifs suivants dans leurs bilans (chiffres en millions de dollars). Les deux sociétés opèrent dans le même secteur manufacturier.

Dans cet exemple, il sera supposé que les passifs circulants ne consistent que des comptes à payer et d'autres passifs, sans dettes à court terme.

Pour la société A, si les formules sont prises pour calculer les indicateurs correspondants, c'est:

- Indicateur en circulation = 30 $ / 10 $ = 3,0.

- Indicateur rapide = (30 $ - 10 $) / 10 $ = 2,0.

De même, les formules correspondantes pour les indicateurs sont appliquées à l'entreprise Z:

- Indicateur en circulation = 10 $ / 25 $ = 0,40.

- Indicateur rapide = (10 $ - 5 $) / 25 $ = 0,20.

Conclusions

Vous pouvez obtenir une série de conclusions sur la situation financière de ces deux sociétés de ces indicateurs.

La société A a un degré élevé de liquidité. Sur la base de son indicateur en circulation, il a des actifs à court terme de 3 $ pour chaque 1 $ de passifs circulants.

Son indicateur rapide indique une liquidité adéquate, même après avoir exclu les stocks, avec 2 $ en actifs qui peuvent être rapidement convertis en espèces pour chaque dollar de passifs circulants. Pour résumer, la société A possède une position de liquidité confortable.

L'entreprise Z est dans une position différente. L'indicateur circulant de 0,4 de la société montre un grade de liquidité inapproprié avec seulement 40 cents des actifs en circulation actuels pour couvrir chaque 1 $ des passifs circulants.

L'indicateur rapide suggère une position de liquidité encore plus grave, avec seulement 20 cents d'actifs liquides pour chaque 1 $ de passifs circulants. En général, la société Z est dans une situation de liquidité dangereuse.

Les références

- Will Kenton et Adam Hayes (2019). Définition du rapport de liquidité. Inventopédie. Tiré de: Investopedia.com.

- Coach comptable.com (2019). Qu'est-ce qu'un rapport de liquidité? Tiré de: AccountingCoach.com.

- Mon cours de comptabilité (2019). Ratios de liquidité. Pris de: MyCountingcourse.com.

- Clerax (2018). Ratio de liquidité, formule avec examens. Tiré de: ClearTax.dans.

- Steven Bragg (2018). Ratios de liquidité. Outils comptables. Tiré de: Accountingools.com.

- Rosemary Peavler (2019). Ratios de liquidité et de liquidité. L'équilibre petite entreprise. Pris de: the Balancesmb.com.

- « Faisabilité économique Qu'est-ce que et comment se fait-il

- Volume de ventes ce que c'est, comment le calculer, exemples »