Dépenses variables

- 1465

- 349

- Adrien Remy

Les dépenses variables sont augmentées ou diminuent en fonction du niveau de production Quelles sont les dépenses variables?

Les Dépenses variables Les dépenses des entreprises changent-elles de proportion de la production. Augmenter ou diminuer en fonction du volume de production d'une entreprise.

Par conséquent, les matériaux utilisés comme composants d'un produit sont considérés comme des dépenses variables, car elles varient directement avec le nombre d'unités du produit fabriqué.

Les dépenses totales engagées par toute entreprise se composent de dépenses fixes et de dépenses variables. Il est utile de comprendre la proportion de dépenses variables dans une entreprise, car une proportion élevée signifie qu'une entreprise peut continuer à fonctionner à un niveau de revenu relativement faible.

Au contraire, une proportion élevée de dépenses fixes exige qu'une entreprise conserve un niveau élevé de revenus pour rester dans l'entreprise.

Les dépenses variables sont prises en compte dans les projections de bénéfices et dans le calcul du point de solde d'une entreprise ou d'un projet.

Lorsqu'il y a des dépenses variables?

Les dépenses variables dépendent de la production. C'est une quantité constante par unité produite. Par conséquent, à mesure que le volume de production augmente, les dépenses variables augmenteront également.

En revanche, lorsque moins de produits sont produits, les dépenses variables associées à la production diminueront.

Des exemples de dépenses variables sont les commissions de vente, le coût des matières premières et les dépenses des services publics. La formule pour les dépenses variables totales est:

Dépenses variables totales = montant de sortie x dépenses variables par unité de sortie.

Dépenses et revenus

Lors de l'analyse du compte de résultat, il faut se rappeler que l'augmentation des dépenses n'est pas nécessairement inquiétante.

Chaque fois que les ventes augmentent, plus d'unités doivent être produites (à l'exclusion de l'impact d'un prix plus élevé), ce qui signifie que les dépenses variables devraient également augmenter.

Peut vous servir: processus administratif: concept, importance, étapes, exemplesPar conséquent, pour augmenter les revenus, les dépenses doivent également augmenter. Cependant, il est important que le revenu augmente à un taux plus rapide que les dépenses.

Par exemple, si une entreprise informe une croissance de volume de 8%, tandis que le coût des marchandises vendus n'augmente que 5% au cours de la même période, les dépenses ont probablement diminué dans une base unitaire.

Une façon de vérifier cet aspect commercial est de diviser les dépenses variables entre le revenu total, pour calculer les dépenses en pourcentage de ventes.

Relation des dépenses variables et fixes

Une entreprise avec un grand nombre de dépenses variables, par rapport aux dépenses fixes, peut montrer des dépenses par unité plus cohérentes et, par conséquent, des marges de prestations plus prévisibles qu'une entreprise avec des dépenses moins variables.

Cependant, une entreprise avec des dépenses moins variables et, par conséquent, une plus grande quantité de dépenses fixes, peut augmenter les bénéfices ou les pertes potentielles, car l'augmentation ou la diminution des revenus s'appliquent à un niveau de dépenses plus constant.

Classification

Les dépenses sont quelque chose qui peut être classé de plusieurs manières, selon sa nature. L'une des méthodes les plus populaires est de les classer en dépenses fixes et dépenses variables.

Certains auteurs incluent également des dépenses semi-adaptées, qui est le type de dépenses qui ont des caractéristiques des dépenses fixes et des dépenses variables.

Les dépenses fixes ne changent pas avec des augmentations ou une diminution du volume des unités produites, tandis que les dépenses variables dépendent uniquement du volume d'unités produites.

La classification des dépenses en variables ou fixes est importante pour les entreprises en comptabilité de gestion, car elles sont utilisées dans diverses formes d'analyse des états financiers.

Peut vous servir: marchés de consommationAnalyse des dépenses fixes et variables

Lors de l'analyse des montants de dépenses fixes et variables, les entreprises peuvent prendre de meilleures décisions sur l'opportunité d'investir dans les propriétés, les usines et l'équipement.

Par exemple, si une entreprise entraîne des coûts élevés de main-d'œuvre directe dans la fabrication de ses produits, vous pouvez chercher à investir dans des machines pour réduire ces dépenses variables élevées et encourir plus de dépenses fixes.

Cependant, ces décisions devraient également considérer le nombre de produits vraiment vendus.

Si la société investissait dans des machines et engageait des dépenses fixes élevées, elle ne serait bénéfique que dans une situation dans laquelle les ventes étaient élevées, dans la mesure où les dépenses fixes générales sont inférieures à des dépenses totales de main-d'œuvre directe, sinon la machine aurait été achetée.

Si les ventes étaient faibles, bien que les dépenses de main-d'œuvre unitaires restent élevées, il serait préférable de ne pas investir dans des machines, encourant des dépenses fixes élevées, car des ventes faibles multipliées par les frais de main-d'œuvre unitaires élevés seraient encore plus bas que les dépenses fixes générales de la machinerie.

Exemples

- Achat de matières premières.

- Frais de transport de matières premières.

- Remises de vente.

- Réparations de la machine.

- Emballage.

- Réparations.

- Frais médicaux.

Exemple de cas

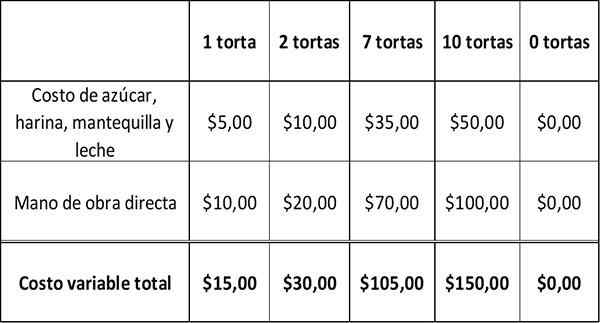

Supposons qu'une boulangerie coûte un gâteau: 5 $ pour les matières premières, comme le sucre, le lait, le beurre et la farine, et 10 $ pour la main-d'œuvre directe impliquée dans la cuisson du gâteau.

Le tableau suivant montre comment les coûts variables changent à mesure que la quantité de gâteaux cuits varie.

À mesure que la production de gâteaux augmente, les dépenses variables de la boulangerie augmentent également. Lorsque la boulangerie ne fait aucun gâteau, sa dépense variable est nul.

Peut vous servir: pourquoi l'économie est-elle une science sociale?Les dépenses fixes et les dépenses variables constituent les dépenses totales. Ceci est un déterminant de l'avantage d'une entreprise, calculée comme:

Avantages = ventes - dépenses totales.

Une entreprise peut augmenter ses avantages en diminuant ses dépenses totales. Comme les dépenses fixes sont plus difficiles à réduire, la plupart des entreprises cherchent à réduire leurs dépenses variables.

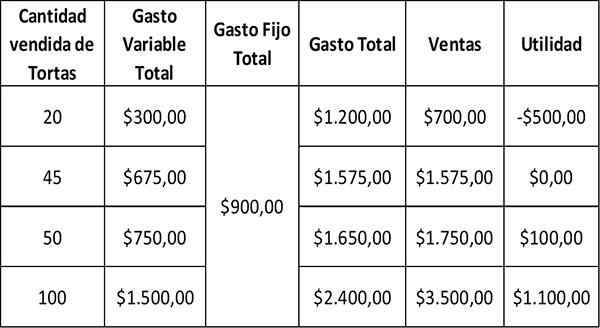

Par conséquent, si la boulangerie vend chaque gâteau pour 35 $, son gain de gâteau brut sera de 35 $ - 15 $ = 20 $.

Revenu net

Pour calculer le gain net, les dépenses fixes du gain brut doivent être soustraites. En supposant que la boulangerie a des dépenses fixes mensuelles de 900 $, alors son avantage mensuel sera:

Une entreprise subit une perte lorsque les dépenses fixes sont plus élevées que les bénéfices bruts. Dans le cas de la boulangerie, lorsqu'il ne vend que 20 gâteaux par mois, il a des bénéfices bruts de 700 $ - 300 $ = 400 $.

Étant donné que ses dépenses fixes de 900 $ dépassent 400 $, elle perdrait 500 $ en ventes. Le point d'équilibre se produit lorsque les dépenses fixes sont égales à la marge brute, qui ne génère pas de bénéfices ou de pertes. Dans ce cas, c'est lorsque la boulangerie vend 45 gâteaux avec une dépense variable totale de 675 $.

Une entreprise qui cherche à augmenter ses bénéfices en diminuant les dépenses variables, peut avoir besoin de réduire les dépenses fluctuantes des matières premières, de la main-d'œuvre directe et de la publicité.

Cependant, la réduction des dépenses ne devrait pas affecter la qualité du produit. Cela aurait un effet négatif sur les ventes.

Les références

- Coût variable. Tiré de l'inventopédie.com.

- Coûts variables. Pris des enquêtes enquêts.com.

- Coûts fixes et variables. Tiré de la finance des entreprises.com.