Frais fixes

- 2096

- 216

- Prof Noah Collet

Les dépenses fixes sont celles qui doivent être payées et ne varient pas Quelles sont les dépenses fixes?

Les frais fixes Ce sont les dépenses ou les coûts qui ne changent pas avec une augmentation ou une diminution du montant des biens ou des services produits ou vendus. Ce sont des dépenses qui doivent être payées par une entreprise, quelle que soit l'activité commerciale existante. Il s'agit de l'une des deux composantes des dépenses totales pour administrer une entreprise. L'autre est des dépenses variables.

Les dépenses fixes ne sont pas fixes en permanence. Ils changeront avec le temps, mais ils seront fixés par rapport à la quantité de production pour la période pertinente. Par exemple, une entreprise peut avoir des dépenses imprévisibles non liées à la production, telles que les dépenses d'entrepôt et similaires. Ces dépenses ne seront fixées que pendant la période du délai.

Les investissements dans les installations, l'équipement et l'organisation de base qui ne peuvent pas être considérablement réduits en peu de temps sont appelés coûts fixes engagés.

Ils sont généralement liés au temps, comme les salaires ou les loyers payés par mois. Ils sont souvent appelés dépenses générales.

Quelles sont les dépenses fixes pour?

Une dépense fixe est une dépense opérationnelle pour une entreprise qui ne peut être évitée, quel que soit le niveau de production ou de vente.

Ils sont généralement utilisés dans l'analyse du point d'équilibre pour déterminer les prix et le niveau de production et les ventes en vertu desquels une entreprise ne génère pas de bénéfices ou de pertes.

Ensemble, les dépenses fixes et les dépenses variables, constituent la structure totale des coûts d'une entreprise. Cela joue un rôle clé dans la détermination de sa rentabilité.

Les dépenses fixes sont régulièrement engagées et ont tendance à montrer peu de fluctuation d'une période à une autre.

Peut vous servir: performance de travailÉconomie d'échelle

Une entreprise doit engager des dépenses variables et fixes pour produire une certaine quantité de produits. Les dépenses variables par article restent relativement constantes. Cependant, les dépenses variables totales changeront proportionnellement à la quantité d'articles produits.

Les dépenses fixes par article diminuent avec une augmentation de la production. Par conséquent, une entreprise peut atteindre des économies d'échelle lorsqu'elle produit suffisamment de produits pour distribuer le même montant de dépenses fixes dans un plus grand nombre d'unités produites et vendues.

Par exemple, un bail de 100 $.000 distribués dans plus de 100.000 articles signifient que chaque article transporte 1 $ en dépenses fixes. Si l'entreprise en produit 200.000 articles, les dépenses fixes par unité sont réduites à 0,50 $.

Importance

Une entreprise avec une quantité relativement importante de dépenses variables peut présenter des marges bénéficiaires par unité plus prévisibles qu'une entreprise avec une quantité relativement importante de dépenses fixes.

Cela signifie que si une entreprise a beaucoup de dépenses fixes, les marges bénéficiaires peuvent vraiment être réduites lorsque les ventes baissent. Cela ajoutera un niveau de risque aux actions de ces entreprises.

Au contraire, la même entreprise de dépenses fixes subira une augmentation des bénéfices car les augmentations de revenus s'appliquent à un niveau de dépenses constant.

Par conséquent, les dépenses fixes sont une partie importante des projections de bénéfices et le calcul du point d'équilibre pour une entreprise ou un projet.

Dépenses fixes élevées et faibles

Les dépenses fixes élevées, qui constituent la majeure partie de la structure totale des coûts d'une entreprise, nécessitent des niveaux de revenu plus élevés pour atteindre l'équilibre pour atteindre l'équilibre.

Peut vous servir: microlocalisationDans certains cas, les dépenses fixes élevées découragent les nouveaux concurrents pour entrer sur un marché. Des dépenses fixes élevées aident également à éliminer les petits concurrents. C'est-à-dire que les dépenses fixes peuvent être une barrière d'entrée.

Les dépenses fixes typiques diffèrent considérablement entre les différentes industries. Les entreprises très intensives en capital évitent les dépenses fixes plus à long terme que les autres sociétés. Les compagnies aériennes, les constructeurs automobiles et les opérations de forage ont généralement des dépenses fixes élevées.

Les entreprises axées sur les services, telles que les conceptions de sites Web, l'assurance ou la préparation des impôts, dépendent généralement de la main-d'œuvre au lieu des actifs physiques. Par conséquent, ces sociétés n'ont pas autant de dépenses fixes.

C'est la raison pour laquelle la comparaison des dépenses fixes est plus importante parmi les entreprises au sein de la même industrie. Dans ce contexte, les investisseurs doivent définir des relations "élevées" ou "occasionnelles".

Classification

Certaines dépenses fixes changent progressivement à mesure que la production change et, par conséquent, peut ne pas être totalement fixe. Il faut également tenir compte du fait que de nombreux éléments de coût ont des composants fixes et variables.

Dépenses fixes récurrentes

Ce sont ceux qui donnent lieu à des décaissements en espèces, car certains paiements explicites, tels que le revenu, les intérêts sur le capital, les primes d'assurance générales, les salaires du personnel irréductible permanent, etc., Ils seront effectués dans un intervalle de temps régulier par l'entreprise.

Dépenses fixes

Il se réfère à des dépenses monétaires implicites, telles que les frais d'amortissement, qui n'impliquent pas les décaissements en espèces, mais doivent être calculés en fonction du temps et non de l'utilisation.

Il peut vous servir: Origine de la gestion d'entreprise (XIXe siècle-Siglo XXI)Exemples

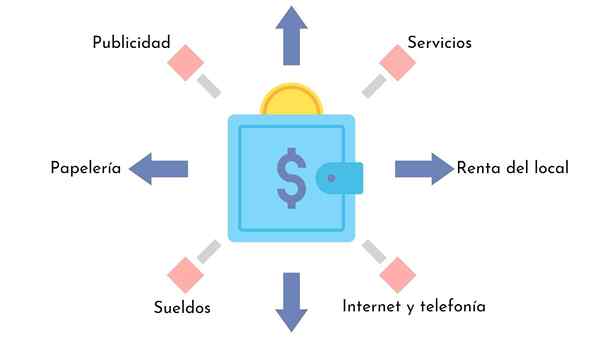

- Assurance.

- Frais d'intérêt.

- Impôts fonciers.

- Frais de services publics.

- Dépréciation.

- Obligations annuelles.

- Location de bâtiments.

- Dépenses d'administration.

- Prestations de service.

- Papeterie.

- l'Internet.

Cas de l'entreprise XYZ

Supposons que l'entreprise XYZ coûte 1 $.000.000 produits 1.000.000 articles par an (1 $ par article). Ce coût de 1 $.000.000 comprend 500 $.000 en dépenses administratives, d'assurance et de marketing, qui sont généralement fixes.

Si la société XYZ décide de produire 2.000.000 articles l'année prochaine, leurs coûts de production totaux ne peuvent augmenter qu'à 1 $.500.000 (0,75 $ par article). C'est grâce au fait que leurs coûts fixes peuvent être distribués entre plus d'unités.

Bien que les coûts totaux de l'entreprise augmentent à 1 $.000.000 à 1 $.500.000, chaque article devient moins cher à produire. Par conséquent, l'entreprise devient plus rentable.

Les références

- Coûts fixes. Tiré de l'inventopédie.com.

- Coûts fixes. Pris des enquêtes enquêts.com.

- Classifications de coûts et de coûts. Tiré de la comptabilité.com.