États financiers de base pour ce que sont l'utilisation, le calcul, les exemples

- 1909

- 488

- Eva Henry

Les états financiers de base Ce sont des dossiers formels qui transmettent des activités commerciales et la performance financière d'une entreprise. Ils sont souvent vérifiés par des comptables ou des agences gouvernementales pour garantir leur précision et à des fins fiscales, financières ou d'investissement.

L'ensemble des états financiers contient généralement un état des résultats, un bilan et un statut de trésorerie. Ils sont également connus sous le nom de rapports financiers. Les informations et la situation financière de l'entreprise sont présentées avec une structure, de sorte qu'elle est facile à comprendre.

Source: Pixabay.com Pour les grandes entreprises, ces déclarations peuvent être complexes. Par conséquent, ils peuvent inclure une discussion et une analyse de la gestion, en plus d'un large ensemble de notes de bas de page.

Ces notes décrivent plus en détail chaque élément du compte de résultat, du bilan et de l'état des flux de trésorerie. Les notes aux états financiers font partie intégrante de la même.

[TOC]

Information financière

Ces déclarations sont prêtes à fournir plus d'informations aux utilisateurs externes à l'organisation, tels que les créanciers et les investisseurs, sur la santé financière de l'entreprise.

Les sociétés citées en bourse doivent également présenter ces déclarations ainsi que d'autres déclarations ainsi que d'autres.

Pour de nombreux gestionnaires, gestionnaires et investisseurs, les états financiers sont le principal outil pour obtenir des informations sur les finances d'une entreprise. Pour cette raison, la comptabilité financière donne une grande importance à l'importance, à la véracité et à la précision des informations contenues.

À quoi servent-ils?

Ils sont utilisés par les investisseurs et les créanciers pour évaluer le potentiel de profit et la situation financière d'une organisation. Ils sont utiles pour les raisons suivantes:

- Déterminez la capacité d'une entreprise à générer un.

- Déterminez si une entreprise a la capacité de payer ses dettes.

- Suivre les résultats financiers afin de détecter tout problème de rentabilité imminent.

- Générer des indicateurs financiers qui peuvent montrer l'état commercial.

- Enquêter sur les détails de certaines transactions commerciales, décrites dans les notes joints aux déclarations.

Les trois principaux états financiers sont l'état des résultats, le bilan et l'état des flux de trésorerie.

Bilan

Aider à évaluer la santé financière d'une entreprise. Lors de l'analyse de plusieurs périodes comptables, vous pouvez identifier les tendances sous-jacentes de la situation financière de l'entreprise.

Il est utile de déterminer l'état du risque de liquidité, de risque financier, de risque de crédit et de risque commercial d'une entité.

Lorsqu'il est utilisé avec les états financiers des concurrents, l'équilibre général aide à identifier les relations et les tendances qui indiquent des problèmes ou des domaines possibles pour améliorer.

Peut vous servir: équilibre commercialPar conséquent, l'analyse du bilan pourrait aider à prédire le montant, le moment et la volatilité des bénéfices futurs de l'entité.

Compte de résultat

Fournit la base pour mesurer les performances d'une entreprise pendant un cycle comptable. Il peut être évalué en termes de suivants:

- Changements dans les revenus des ventes au cours de la période et par rapport à la croissance de l'industrie.

- Changements dans la marge des avantages bruts, des avantages opérationnels et du bénéfice net au cours de la période.

- Augmenter ou diminuer le bénéfice net, les avantages opérationnels et les avantages bruts au cours de la période.

- Comparaison de la rentabilité de l'entreprise avec d'autres organisations opérant dans des secteurs ou des secteurs similaires.

Compte de flux de trésorerie

Fournit des informations importantes sur la solvabilité et la liquidité d'une organisation, qui sont essentielles à la croissance et à la survie de toute entreprise.

Lors de la compilation des principales variations de la situation financière pendant une période, cela aide à distinguer les priorités de gestion.

Les données sur les flux de trésorerie sont plus objectifs que les avantages financiers affichés dans le compte de résultat, ce qui est sensible aux changements éloquents causés par l'utilisation de différentes politiques comptables.

Les états financiers de base

- Bilan

Il donne un aperçu des actifs, des passifs et du capital comptable d'une entreprise, comme une photographie à temps. La date en haut du solde général indique quand cette photo a été prise.

Il enregistre la manière dont les actifs reçoivent des fonds, soit avec des passifs, par le biais de prêts bancaires, soit en capital, par le biais de bénéfices conservés.

Les actifs sont répertoriés dans le bilan de l'ordre de liquidité. D'un autre côté, les passifs sont répertoriés dans l'ordre dans lequel ils seront payés.

Actifs

- L'argent et ses équivalents sont actifs liquides.

- Les comptes débiteurs sont le montant d'argent que les clients doivent à l'entreprise pour la vente d'un produit ou d'un service.

- Inventaires.

Passifs

- Dettes, y compris la dette à long terme.

- Loyer, taxes et bénéfices.

- Salaires à payer.

- Dividendes à payer.

Patrimoine

C'est l'actif total d'une organisation moins sa responsabilité totale. Il correspond au montant d'argent que les actionnaires recevraient si tous les actifs étaient résiliés et que toute la dette de l'organisation serait payée.

- Compte de résultat

Fournit un aperçu des dépenses, des revenus et des bénéfices d'une entreprise pendant une période de temps spécifique.

L'objectif principal est de transmettre des détails sur la rentabilité des activités commerciales. Vous pouvez également montrer si les ventes ou les revenus augmentent par rapport à d'autres périodes.

Peut vous servir: documents payablesTypes de revenus

Le revenu opérationnel est un revenu essentiellement pour la vente de produits ou de services. Ils sont générés à partir des activités commerciales essentielles d'une organisation.

Le revenu non opérationnel est ceux qui sont reçus par le biais de tâches qui n'appartiennent pas à la fonction principale de l'entreprise. Certains exemples sont:

- Revenus pour la location d'une propriété.

- Intérêts gagnés par l'argent déposé à la banque.

- Revenu des associations stratégiques, comme le paiement des redevances.

Types de dépenses

Les dépenses primaires sont engagées pendant le processus d'obtention des revenus de la principale activité commerciale.

Ils contiennent le coût des marchandises vendues, les frais généraux et administratifs. Par exemple, les commissions de vente, les salaires des employés et les services publics tels que le transport et l'électricité.

Parmi les dépenses secondaires figurent les pertes dues au règlement des machines ou aux intérêts décaissés par des prêts.

- Compte de flux de trésorerie

Évaluez dans quelle mesure une organisation génère de l'argent pour financer ses dépenses d'exploitation, payer ses obligations de dette et les investissements financiers.

Il permet aux investisseurs de comprendre comment les opérations d'une entreprise fonctionnent, d'où vient leur argent et comment l'argent est dépensé. Il fournit également des informations sur la question de savoir si une entreprise a une solide base financière.

Les activités opérationnelles

Il contient toutes les utilisations d'origine et d'espèces pour gérer l'entreprise et vendre les produits ou services.

L'espèces en espèces provient des différentes transactions effectuées dans l'inventaire, des frais pour les clients et les ventes de trésorerie.

Ils comprennent également les salaires, les paiements d'impôts et les intérêts, les locations et les reçus pour les paiements aux fournisseurs.

Activités d'investissement

Ce sont toutes des sources et des utilisations d'argent correspondant aux investissements d'une entreprise dans un avenir à long terme.

Par exemple, les prêts reçus des banques ou accordés aux fournisseurs, la vente ou l'achat d'un actif, ou tout paiement lié à une acquisition ou à une fusion.

Activités financières

Ce sont les sources d'espèces ou d'investisseurs, ainsi que l'utilisation de l'argent payé aux actionnaires.

Par exemple, la dette et l'émission de capital, les prêts bancaires, les actions, le paiement des dividendes et les remboursements de la dette.

Comment les états financiers sont-ils calculés?

Bilan

Le bilan est structuré de telle manière que les actifs totaux d'une entreprise sont égaux à la somme des passifs plus le patrimoine.

Les actifs peuvent être financés à partir de sources internes (capital social et bénéfices) ou de crédit externe (prêts bancaires, créanciers commerciaux, etc.).

Étant donné que les actifs totaux d'une entreprise doivent être égaux au montant du capital investi par les propriétaires et tout prêt, l'actif total doit être égal à la somme du capital et des passifs. Les totaux d'équilibre sont identifiés comme ceci:

Peut vous servir: économie classique- L'actif total est placé au bilan pour la période.

- Tous les passifs sont totalisés, ce qui doit être une liste distincte dans le solde général.

- Les actifs nets totaux sont placés et ce nombre est ajouté au passif total.

- Les actifs totaux doivent être égaux au passif total plus les actifs totaux.

Cela conduit à la formule comptable du bilan: actifs = (passifs + patrimoine du propriétaire).

Compte de résultat

Il est principalement dédié aux dépenses et aux revenus d'une organisation pendant une période définie. Une fois les frais de revenu soustraits, l'État générera le montant des bénéfices d'une organisation, appelée bénéfice net.

Les informations financières de la période précédente sont présentées avec les résultats financiers de la période actuelle afin de faciliter la comparaison des performances pendant une période.

Par exemple, si une organisation prépare le statut des résultats pour le semestre qui se termine le 31 décembre 2018, les chiffres comparatifs de la période précédente devraient être liés aux six mois qui se terminent le 31 décembre 2017. L'état total des résultats est identifié comme suit:

- Total de tous les revenus ou ventes pour la période.

- Total de toutes les dépenses et coûts de l'entreprise.

- Les frais de revenu total sont soustraits afin d'obtenir un revenu net ou un gain de période.

La formule comptable générale du compte de résultat est: Revenu net = bénéfice total - dépenses totales.

Compte de flux de trésorerie

Il n'y a pas de formule en tant que telle pour calculer un état de trésorerie, mais il contient trois sections qui déclarent les flux de trésorerie pour les différentes activités dans lesquelles une entreprise a utilisé son espèces.

Exemples

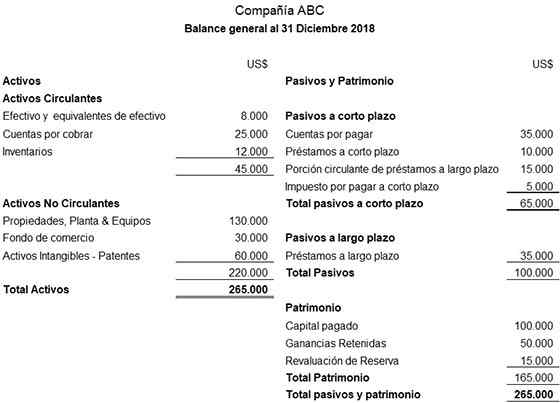

Ce qui suit est un exemple illustratif d'un équilibre général préparé pour la société ABC:

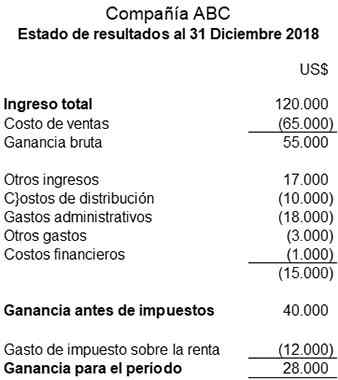

Un exemple illustratif d'une déclaration de résultats préparée pour la société ABC est la suivante:

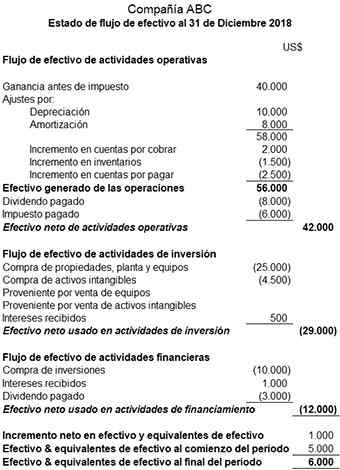

Ce qui suit est un exemple illustratif d'un État de trésorerie préparé pour la société ABC:

Les références

- Chris Murphy (2019). États financiers. Inventopédie. Tiré de: Investopedia.com.

- Wikipedia, The Free Encyclopedia (2019). États financiers. Pris de: dans.Wikipédia.org.

- Comptabilité-simplifiée (2019). Quels sont les états financiers? Tiré de: comptabilité simplifiée.com.

- Mon cours de comptabilité (2019). Quels sont les états financiers? Pris de: MyCountingcourse.com.

- Steven Bragg (2018). États financiers. Outils comptables. Tiré de: Accountingools.com.

- Inc (2019). États financiers. Tiré de: Inc.com.

- « Médecine au milieu de l'âge et méthodes

- Caractéristiques de topologie de maillage, avantages, inconvénients »