Compte de résultat

- 4118

- 1296

- Raphaël Charles

Un État des résultats montre les revenus, les dépenses, les bénéfices ou les pertes d'une entreprise

Un État des résultats montre les revenus, les dépenses, les bénéfices ou les pertes d'une entreprise Quel est l'état des résultats?

Il compte de résultat o Le statut de profit et de perte est un rapport financier qui montre les revenus, les dépenses et le gain ou la perte qui en résulte obtenus au cours d'une période donnée. C'est l'État financier le plus populaire et le plus commun de tout plan d'affaires, car il recourira d'abord aux banquiers et aux investisseurs lors de l'examen d'un plan d'affaires.

Cet état indique si une entreprise est rentable ou non. Commencez par un résumé du revenu, détaille les coûts et les dépenses, puis montre le résultat final, qui est le bénéfice net. Pour savoir si une entreprise gagne ou perd de l'argent, il vous suffit d'observer la partie inférieure de cet état.

Bien qu'il ne représente qu'une période particulière, il peut également inclure des données de l'année précédente ou même de plusieurs années précédentes pour faciliter sa comparaison et voir comment l'entreprise va au fil du temps.

Le compte de résultat constitue la base d'une importante évaluation financière des entreprises lors de l'analyse avec les informations contenues dans d'autres états financiers.

Structure: éléments de l'énoncé de résultat

Exemple de statut papier La structure est simple à suivre. Les ventes commencent au sommet, les coûts et autres dépenses sont soustraits à mesure que les progrès sont réalisés et que la ligne inférieure indique combien d'argent a été gagné ou perdu à la fin de la période du rapport.

Ventes

Reflète le revenu reçu pour la vente de services ou de produits. Il peut être totalisé pour déclarer en une seule ligne, ou se séparer en lignes pour fournir des détails supplémentaires sur les produits ou services qui génèrent des revenus.

Coût des ventes

Sont les coûts directs pour générer des revenus enregistrés. Cela comprendrait le coût des matières premières et des composants, produits achetés pour la revente et les frais de production directs.

Peut vous servir: marché régional: caractéristiques et exemplesBénéfice brut

C'est la différence entre le revenu et le coût des ventes. Il s'agit d'une mesure simple et très utile de la quantité de gain générée pour chaque 1 $ de revenus avant de prendre en compte les dépenses d'exploitation et autres dépenses. Il est utilisé pour calculer la marge bénéficiaire brute (%).

Dépenses d'exploitation

Cette section répertorie toutes les dépenses liées au fonctionnement de la société. Voici les dépenses qui ne sont pas directement liées à la production de biens ou de services, tels que ceux des services financiers, des ressources humaines et de l'administration.

Gain opérationnel

Après la section des dépenses, les dépenses d'exploitation sont soustraites du gain brut pour calculer les bénéfices opérationnels, qui sont des bénéfices avant les intérêts et les taxes.

Positions et taxes financières

Cette section comprend généralement les dépenses causées par les intérêts payés sur les prêts et les obligations en suspens. Un chiffre utile pour les actionnaires afin d'évaluer la quantité de gain utilisé dans la structure de financement de l'entreprise.

De plus, le montant de l'impôt sur le revenu qui a été payé ou qui devrait payer, car la période couverte par le compte de résultat est déclaré.

Bénéfice net

Enfin, au bas de la page, le montant qui intéresse tout le monde apparaît: l'avantage net. Reflète combien une entreprise a gagné ou perdu pendant la période de rapport. Il s'agit essentiellement du montant d'argent résultant après avoir soustrait toutes les dépenses de revenu.

Comment faire une déclaration d'État?

L'état des résultats est préparé sur la base de la comptabilité accumulée. Cela signifie que le revenu n'est reconnu que lorsqu'ils sont réellement reçus, au lieu du moment où les factures sont effectuées.

Il peut vous servir: Tableau d'organisation des entreprises alimentaires: structure et fonctionsD'un autre côté, les dépenses sont comptabilisées au moment de la participation, même si elles sont payées au cours de la période précédente ou après la période actuelle.

Période d'État

Il commence par déterminer une période spécifique pour le compte de résultat. La période peut être mensuelle, trimestrielle ou annuelle. Les entreprises qui citent sur un marché boursier ont généralement un compte de résultat annuel, tandis que les plus petits ont tendance à créer un rapport mensuel ou trimestriel.

Ventes

Sont les revenus obtenus par la principale activité de l'entreprise. Par exemple, dans le cas d'un fabricant d'appareils électroniques, les revenus seront constitués de ventes de dispositifs commerciaux électroniques.

Coût des ventes

Pour un détaillant, le coût des ventes serait la somme de l'inventaire initial de la période plus les achats totaux au cours de la période, sauf l'inventaire à la fin de la période.

Cependant, dans le cas d'un fabricant, le coût des ventes comprendra également les coûts de production encourus dans la fabrication des produits au cours de la période, tels que le coût de la main-d'œuvre directe, la consommation de matériaux, l'amortissement de l'usine et des machines , dépenses générales d'usine, etc.

Bénéfice brut

Le coût de la vente des revenus est simplement soustrait, offrant un gain brut: revenu - coût de vente = gain brut.

Par exemple, si un article est acheté pour 10 $ et vendu pour 18 $, le gain brut serait de 8 $.

La marge brute représente ce nombre en pourcentage. Plus ce nombre est élevé, mieux. Le pourcentage est calculé en divisant la marge brute entre le revenu:

- Gain brut / revenu =% marge brute.

Dépenses d'exploitation

Il s'agit notamment des coûts de distribution et de transport, en plus du large éventail de dépenses administratives ou générales engagées par une entreprise. Certains exemples sont:

Peut vous servir: investissement initial dans une entreprise- Postes juridiques et professionnels.

- Coût salarial de la direction exécutive.

- Dépenses de location des bureaux utilisés à des fins administratives et de gestion.

- Dépréciation du bâtiment du siège.

Gain opérationnel

Il est également connu sous le nom d'EBIT (gain avant intérêts et taxes). Il est calculé en soustrayant les dépenses d'exploitation du gain brut: gain brut - dépenses opérationnelles = bénéfices opérationnels.

Frais financiers

Ici, les intérêts payés pour les prêts bancaires et autres prêts sont indiqués, sauf les revenus des intérêts reçus sur les soldes en espèces. Certains résultats indiquent que les intérêts accumulés et les intérêts payants.

Impôt sur la rente

C'est la dépense de l'impôt sur le revenu reconnu au cours d'une période. Il est généralement composé des trois éléments suivants:

- Charge budgétaire estimée de la période actuelle.

- Dépenses fiscales différées.

- Ajustements budgétaires de la période précédente.

Bénéfice net

Également connu sous le nom de gains nets, c'est le résultat final. C'est l'équilibre qui reste après la soustraction de l'opération Gain Moins de dépenses financières et d'impôt. Cela peut potentiellement être une perte, si cela a fini par dépenser plus qu'il n'est entré.

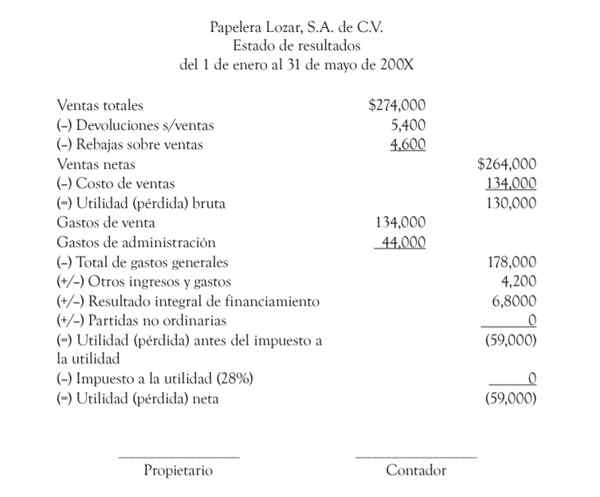

Exemple d'une déclaration d'État

Vous trouverez ci-dessous un exemple d'un état de résultats de la société ABC, pour les périodes comptables 2018 et 2019, de manière à faire une analyse comparative.

Les références

- Déclaration des revenus | Compte de profit et de perte. Tiré de: comptabilité simplifiée.com.

- Accéder aux résultats: comment lire et utiliser votre déclaration INOME. Tiré de: passionné.org.

- Déclaration InCOM facilite votre entreprise. Dessiner. Tiré de: Deskera.com.