Comptes non collectibles

- 1181

- 269

- Mlle Ambre Dumont

Les comptes non collectibles sont ceux qu'une entreprise ne peut pas facturer, par exemple, les ventes de crédit que le client ne paie pas Quels sont les comptes non collectibles?

Le comptes non collectibles Ce sont les paiements qu'une entreprise ne reçoit pas, correspondant aux ventes de crédit, de prêts ou d'autres dettes qu'un acheteur cesse de payer. Malheureusement, tous les clients qui effectuent des achats à crédit ne paieront pas les entreprises de l'argent qu'ils doivent.

Un compte peut devenir irrécouvrable pour de nombreuses raisons, comme la faillite du débiteur, l'incapacité de trouver le débiteur, une fraude du débiteur ou le manque de documentation adéquate pour démontrer qu'il existe une dette.

Lorsqu'il est déterminé qu'un compte à créances est irrécouvrable, aucun avantage économique futur ne peut être attendu. Il ne se qualifie plus pour être un atout et, par conséquent, vous devez vous désabonner des comptes.

Les comptes incoratifs sont une perte d'actifs et une baisse des revenus, qui est enregistré comme une dépense, appelée "dépenses de comptes incoportibles".

Vendre à crédit

Il est considéré qu'une certaine quantité de comptes non collectibles fait partie d'une opération commerciale normale.

Cela ne devrait pas décourager les entreprises de vendre leurs produits à crédit, car si les entreprises cessent de les vendre à crédit en raison de la crainte d'avoir des comptes irrécouvrables, les bons clients seront également rejetés et de nombreuses opportunités de vente seront perdues.

Par conséquent, les entreprises adoptent des politiques de crédit solides pour maximiser les avantages des ventes de crédit.

Caractéristiques des comptes incorables

Les comptes non collectibles sont le résultat de l'une de ces deux méthodes:

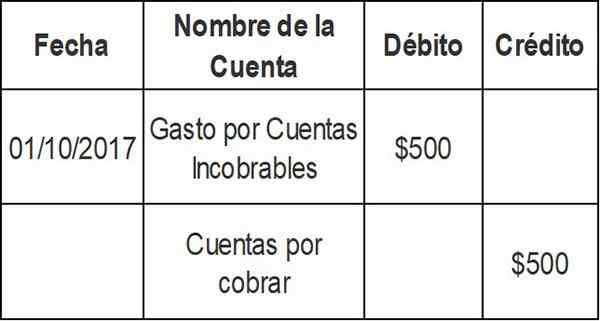

Méthode d'annulation directe

Lors de la vérification que la facture d'un client spécifique ne sera pas payée, le montant de la facture est chargé directement aux dépenses de comptes Inco appropriés. Par conséquent, un compte spécifique est supprimé des enregistrements comptables lorsqu'il est finalement déterminé qu'il est irrécouvrable. L'entrée de la méthode d'annulation directe est la suivante:

Cette entrée réduit le solde des comptes débiteurs de l'article qui ne peut être facturé. Le débit opte pour un compte de dépenses: dépenses pour des comptes non collectibles.

Un principe comptable important est la notion de congruence. C'est-à-dire que les coûts liés à la génération de revenus doivent être déclarés au cours de la même période comptable que le revenu.

Étant donné que l'entreprise peut essayer de collecter l'argent dû pendant plusieurs mois, la méthode d'annulation directe viole le principe de congruence et ne devrait donc pas être utilisé pour évaluer les comptes débiteurs dans les états financiers.

Il peut vous servir: livres d'administration des affairesMéthode de provision

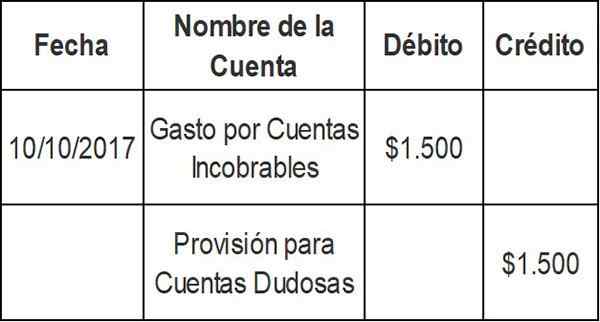

Lorsque les transactions de vente sont enregistrées, il existe également un montant lié à la dépense de comptes non collectibles, car en théorie, le montant approximatif des comptes incopperables peut être déterminé sur la base des résultats historiques.

Ceci est enregistré comme débit dans le compte des comptes UNCO-Signable et un crédit dans le compte de comptes douteux.

L'élimination réelle des comptes impayés est effectuée plus tard, ce qui réduit le montant dans le compte de disposition. Ce n'est pas une réduction des ventes.

Le calcul des dépenses de comptes non collectibles en vertu de la méthode de disposition peut être calculé de plusieurs manières.

Provision pour créances douteuses

Méthode de pourcentage de vente de crédit

Cette méthode calcule automatiquement comme dépense un pourcentage de ventes de crédit, basée sur des données historiques.

Supposons qu'une entreprise prépare les états financiers hebdomadaires. Votre dernière expérience indique que 0,3% de vos ventes de crédit ne seront jamais facturées.

En utilisant la méthode du pourcentage de ventes de crédit, la société charge automatiquement 0,3% des ventes de crédit de chaque semaine dans les dépenses de comptes non collectibles et l'accrédite dans la disposition des comptes douteux.

Supposons que dans la semaine en cours, cette entreprise vend 500 $ à crédit.000. Les dépenses de dette consommables de 1 $ sont calculées.500 (0,003 x 500 $.000) et l'entrée de journaux suivante est enregistrée:

La méthode de pourcentage de crédit se concentre sur le compte de résultat et le principe de congruence. Revenu de vente de 500 $.000 Ils sont immédiatement combinés avec 1 $.500 dépenses pour les comptes non collectibles.

S'il s'agit d'une nouvelle entreprise, vous pouvez calculer vos dépenses pour des comptes non collectibles en utilisant une industrie moyenne, jusqu'à ce que vous puissiez développer votre propre taux d'expérience.

Méthode d'expiration

Classifier les comptes débiteurs dans différents groupes d'expiration. Selon cette méthode, plus la période pour laquelle un compte est en suspens, les mineurs seront les possibilités de sa collection.

L'estimation de la disposition des comptes douteuses est effectué par un pourcentage des comptes débiteurs qui est considéré comme irrécouvrable dans chaque groupe d'expiration.

Ce pourcentage est généralement différent pour chaque groupe d'expiration et est calculé sur la base de l'expérience passée et des conditions économiques actuelles des domaines où l'entreprise effectue ses opérations.

Le pourcentage non collective estimé pour chaque groupe d'expiration s'applique au montant total des comptes débiteurs dans ce groupe pour obtenir un montant incorporé par le groupe.

Il peut vous servir: preuve de main-d'œuvreLes montants non collectibles estimés pour tous les groupes d'expiration sont calculés séparés.

Ce montant estimé que le montant total représente le solde requis dans la disposition des comptes de recouvrement douteux à la fin de la période.

Comptes invocateur dans le solde général

Les comptes débiteurs sont appelés comptes de contrôle. Cela signifie que le total de tous les comptes individuels qui se trouvent dans le livre auxiliaire doivent être égaux au solde total des comptes débiteurs.

Les comptes non collectibles sont utilisés dans l'évaluation des comptes débiteurs, qui apparaît dans le solde d'une entreprise.

Lorsqu'un client achète à crédit du fournisseur, ce montant est placé par le fournisseur dans les comptes débiteurs. Les conditions de paiement varient, mais la plupart des entreprises paient dans les 30 à 90 jours.

Si un client n'a pas payé après trois mois, le montant est attribué dans les comptes débiteurs "vaincus". Si vous passez plus de temps, le fournisseur pourrait le classer comme un compte "douteux".

À ce stade, l'entreprise peut choisir de mener une position dans le compte de résultat, sous la forme d'un comptes indicible.

Le compte de dépenses de comptes non collectibles apparaît comme un élément de l'état des résultats, dans la section des dépenses opérationnelles de cet état financier.

Annulation d'un compte non collectible

L'entrée pour annuler un compte non collectible n'affecte que les comptes du solde: un débit dans la disposition des comptes douteux et un crédit dans les comptes débiteurs.

Aucune dépense ou pertes n'est enregistrée dans le compte de résultat. En effet.

Disposition

Pour compenser le problème de la méthode d'annulation directe, les compteurs ont développé différentes méthodes d'allocation pour provisionner les comptes incopperables.

La méthode de provision utilise un calcul des comptes non collectibles, également appelés dépenses par des comptes incorés. Cette méthode ne prédit pas quels comptes individuels seront annulés.

Pour cette raison, l'ajustement des comptes débiteurs est pris en utilisant une disposition comme contre-compte d'actifs pour les comptes douteux. Ce contre-compte est connu comme: "Provision pour des comptes irrécouvrables".

Cela permet aux entreprises d'afficher des comptes débiteurs au bilan, tels que "valeur nette de réalisation" ".

Une méthode de disposition doit toujours être utilisée, sauf dans les cas où les comptes non collectibles ne sont pas importants. Il est également exclu à des fins fiscales, lorsque les normes budgétaires stipulent qu'une méthode d'annulation directe doit être utilisée.

Peut vous servir: théorie de l'équité du travailLes méthodes de disposition généreront l'enregistrement d'une dépense estimée des comptes non collectibles au cours de la même période que les ventes de crédit connexes. Il en résulte une évaluation plus équitable du solde des comptes à recevoir en attente.

Exemples

Disposition des ventes de crédit

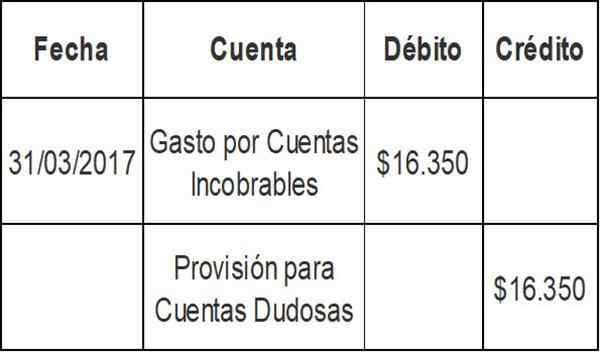

Le solde final des comptes débiteurs du premier trimestre de la société A était de 3 $.867.000. En utilisant la méthode de pourcentage de vente, l'entreprise a déterminé que les dépenses pour les comptes incopperables au cours du trimestre en cours seraient 16 $.350 (2% des ventes de crédit).

Le solde actuel dans la disposition des comptes de recouvrement douteux est de 60 $.990. L'entrée des journaux pour les dépenses de comptes incopites serait:

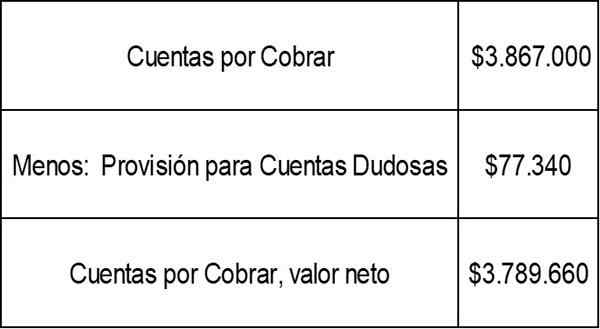

Le solde de la disposition des comptes douteux serait désormais: 60 $.990 + 16 $.350 = 77 $.340.

La valeur nette réalisable des comptes débiteurs, comme le montre le solde de la société A, serait:

Méthode d'expiration

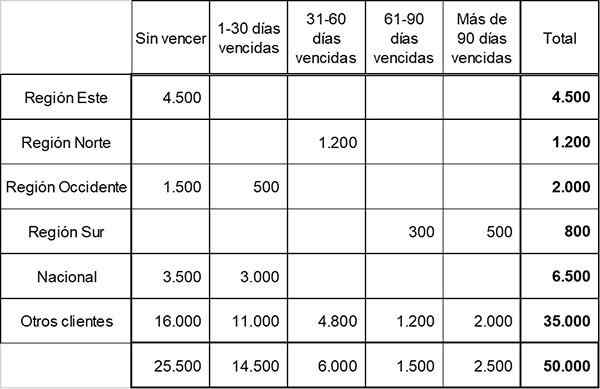

L'entreprise rapide a segmenté ses débiteurs dans cinq groupes d'expiration lors de la préparation du calendrier d'expiration suivant:

Sur la base de l'expérience passée et des conditions économiques actuelles, la Société a déterminé le pourcentage de pertes de crédit accréditées dans chaque groupe d'expiration comme suit:

- Sans gagner: 1%

- 1-30 jours expirés: 3%

- 31-60 Journaux expirés: 10%

- 61-90 Journaux expirés: 20%

- Plus de 90 jours expirés: 50%

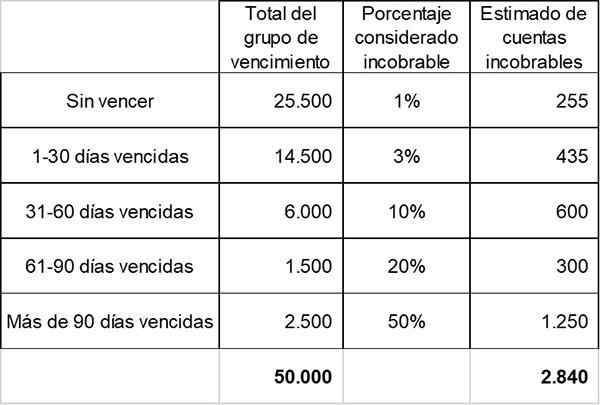

Fin 2017, la fourniture de comptes douteux montre un solde dans le solde de 2 $.000.

Le montant total estimé des comptes non collectibles est calculé. Il s'agit du solde requis dans la fourniture de comptes douteux, sur la base des informations de référence.

Selon les calculs précédents, le montant total estimé incoré à la fin de l'année est de 2 $.840. Cela représente le solde requis dans la fourniture de comptes douteux à la fin de la période.

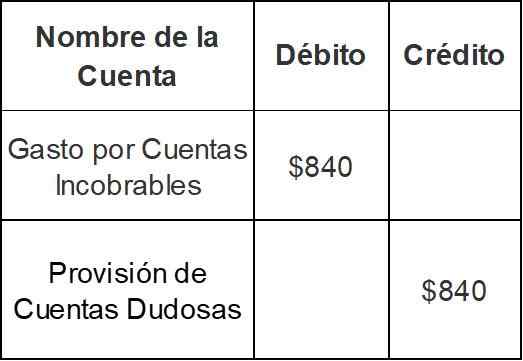

Puisque l'entreprise a déjà un solde accrédité de 2 $.000 Dans la fourniture de comptes douteux, la fin de la fin de l'année sera effectuée pour le montant de seulement 840 $ (2 $.840 - 2 $.000):

Avec cette entrée, le solde de la fourniture de comptes douteux passera de 2 $.000 à 2 $.840.

Les références

- Inventopédie. Accules inutile. Tiré de l'inventopédie.com.

- Zine. Comptes non collectibles préévrables. Tiré du zine d'argent.com.

- Harold Averkamp. Comptes pertinents et mauvaises dépenses de dettes. Tiré de AccountingCoach.com.

- Les principes de la comptabilité. Se connecter pour une indemnité. Tiré des principes de la réaccession.com.