Catalogue des comptes à quoi sert, structure, types, exemple

- 4905

- 406

- Paul Dumas

Il Catalogue de compte Il s'agit de l'indice ou de la liste des comptes comptables qu'une entreprise utilise dans son système financier et que les registres dans son livre principal, où toutes les transactions financières effectuées par la société sont notées tout au long d'une période comptable.

Les entreprises ont des catalogues de comptes pour organiser leurs finances, séparer les actifs, les passifs, les dépenses et les revenus, afin d'obtenir une image claire de leur situation financière. Le catalogue contient les nombres et les noms des comptes.

Le catalogue des comptes est une liste des comptes comptables d'une entreprise Le livre principal est structuré selon le catalogue des comptes précédemment défini lors de la conformation initiale du système comptable. Le catalogue rassemble des transactions similaires dans certaines catégories, reflétant comment les informations commerciales dans les états financiers seront signalées.

Le catalogue des comptes doit non seulement répondre aux besoins d'information de l'entreprise, mais aussi les exigences légales, à la suite d'une séquence logique.

Les systèmes comptables automatisés recommanderont généralement un catalogue de comptes en fonction de chaque type d'entreprise ou d'industrie, et l'organisera à la suite des principales classifications comptables.

[TOC]

Qu'est-ce qu'un catalogue de comptes pour?

Le catalogue des comptes permet d'organiser les finances d'une entreprise

Le catalogue des comptes permet d'organiser les finances d'une entreprise Les catalogues de compte ont des fonctions différentes:

- Ils organisent la finance.

- Permettez à tous les travailleurs d'une entreprise de maintenir l'enregistrement des opérations.

- Facilite la consolidation des chiffres financiers.

- Facilite l'estimation d'un budget pour un client ou un utilisateur de l'entreprise.

- Il sert à se conformer à la loi.

Structure

Sans le catalogue des comptes, les informations sur les actifs, les passifs, les revenus et autres seraient désorganisés

Sans le catalogue des comptes, les informations sur les actifs, les passifs, les revenus et autres seraient désorganisés Les catalogues de compte sont formés par article, comptes et sous-comptes.

Cependant, la structure peut être divisée en:

- Article: passifs fixes ou à long terme, passifs circulants ou à court terme, actifs actifs différés, immobiliers, actifs en circulation (sont les éléments de la situation financière).

- Compte: fournisseurs, banques, boîte ... (éléments qui composent les coûts, les revenus, le capital comptable, le passif, actif).

- Sous-comptes: les éléments qui font partie du compte principal.

Malgré cette structure générale, le catalogue des comptes est différent pour chaque entreprise. Chaque entreprise prépare son catalogue particulier, selon ses propres exigences. Cette structure sera aussi complexe que la structure commerciale de l'entreprise.

Il peut vous servir: retour sur les achatsNuméro de comptes

Chaque compte de catalogue se voit attribuer un seul numéro ou code comme identification. Généralement, chaque numéro de compte se compose de deux chiffres ou plus qui disent quelque chose sur le compte.

Par exemple, un code qui commence par "1" pourrait dire que le compte est un actif et un code qui commence par "2" pourrait dire que le compte est un passif. Normalement, certains chiffres sont laissés sans attribuer, créant des lacunes entre eux, pour permettre d'ajouter plus de comptes à l'avenir.

Les numéros de compte d'une entreprise avec différents services peuvent avoir des chiffres qui reflètent l'opération ou le département avec lequel ils se rapportent.

Exemple

Les noms des comptes sont répertoriés dans le même ordre dans lequel ils apparaissent dans les états financiers. Les comptes du bilan sont d'abord répertoriés, puis les comptes de l'état de l'état:

Un catalogue peut avoir une sous-classification des comptes en fonction du type de chaque compte. Par exemple, les différents comptes en espèces peuvent être classés dans la séquence 1200-1299, les comptes débiteurs dans la séquence 1300-1399, etc.

Comment créer un catalogue de comptes?

Un catalogue de comptes peut être effectué manuellement, avec des programmes de base ou des programmes spécifiques

Un catalogue de comptes peut être effectué manuellement, avec des programmes de base ou des programmes spécifiques Il est essentiel de créer un catalogue de comptes approprié, car il est nécessaire de prendre de meilleures décisions. Il est nécessaire de concevoir le catalogue formellement des comptes. Les facteurs pour établir les types et les montants de comptes sont:

- Les exigences de la gestion interne pour prendre des décisions importantes.

- Les exigences des entités externes utilisées par les états financiers de la Société.

Montant des comptes

La création d'un catalogue de comptes sert à avoir un aperçu de l'entreprise, mais cela ne signifie pas que chaque transaction devrait être là. Par exemple, un compte n'est pas nécessaire pour chaque produit vendu.

Il doit être considéré comme combinant des comptes qui ont des similitudes, afin de maintenir tout ce qui est ordonné et facile à lire.

Noms informatifs

Tous les noms de compte doivent avoir un titre clair pour que tout le monde comprenne à quoi sert chaque compte. Cela aide à classer correctement les transactions de l'entreprise.

Peut vous servir: des processus de réorganisation administratifs alternatifsLes noms des comptes ne doivent jamais être liés à un fournisseur ou un client privé. Par exemple, "abonnement logiciel" est meilleur que "abonnement Microsoft".

Éliminer les anciens comptes

Pour ne pas ruiner les livres comptables, il vaut mieux attendre la fin de l'année pour éliminer les comptes anciens et inactifs. Vous devez également éviter les comptes de fusibles ou renommés. Heureusement, de nouveaux comptes peuvent être ajoutés lorsque vous souhaitiez.

Être cohérent

Il est important d'avoir un catalogue de comptes qui ne varie pas chaque année. Cela fournit des informations précieuses sur la façon dont les finances de l'entreprise sont gagnées.

Types de catalogues de comptes

Il existe différents types de comptes:

Avec système alphabétique

Ceux-ci organisent les comptes en appliquant les lettres de l'alphabet.

Avec un système décimal

Le système décimal des catalogues de compte les classe en prenant la numérotation de 0 à 9.

Avec système numérique

Dans ce type de catalogue, tous les comptes d'une entreprise sont organisés, les classant en groupes et sous-groupes auxquels un nombre est attribué.

Chaque groupe et sous-groupe est identifié avec une chaîne de nombres, une situation qui facilite l'identification des tiers au groupe chaque compte appartient.

Avec un système némotechnique

Ce type de catalogues classe les comptes de telle manière qu'ils peuvent être facilement rappelés. Dans celui-ci, une lettre est accordée à chaque compte.

Par exemple, la lettre "A" est affectée aux actifs, les passifs "P", pour revenu la lettre "I", et ainsi de suite.

Avec un système combiné

Ce type de catalogues organise les comptes via une combinaison de tous types avant mentionné.

Éléments de comptes qui composent l'actif

Parmi ces éléments de l'actif, certains apparaîtront et d'autres pas dans un catalogue de comptes, selon l'entreprise:

Boîte ou efficace

Il s'agit d'un actif en circulation dans lequel l'argent disponible d'une entreprise se reflète à un moment donné.

Petite boîte

Il s'agit d'un actif en circulation et cela représente le montant d'argent que l'entreprise doit effectuer des paiements mineurs.

Banque

Il s'agit d'un actif en circulation et comprend tout l'argent disponible que la société déposée dans les banques a.

Peut vous servir: les 6 étapes de la planification stratégique et ses caractéristiquesComptes débiteurs

Ils sont un actif en circulation et représentent tout ce que les clients doivent à l'entreprise.

Actifs fixes

Ce sont les biens tangibles d'une entreprise et qui sont acquis dans le but de toujours les utiliser.

Parmi ceux-ci, les équipements de bureau, les bâtiments, le terrain, la papeterie et les articles de bureau, les machines, entre autres.

Autres

- Équipement de magasin et de bureau

- Atterrir

- Dépréciation accumulée

- Intérêts à débiter

- Notes recevables

- Assurance prépayée

Éléments de comptes qui composent la responsabilité

Parmi ces éléments de la responsabilité, certains apparaîtront et d'autres non dans un catalogue de comptes, selon l'entreprise:

- Comptes à payer.

- Salaires à payer.

- Intérêts intéressants à l'avance.

- Remarques à payer.

- Locations facturées à l'avance.

- Créanciers hypothécaires.

- Fournisseurs.

- Emprunt de courte durée.

- Prêts à long terme.

- Autres.

Éléments de comptes qui composent la capitale

Capital social

Il se réfère aux montants correspondant aux contributions des actionnaires.

Des bénéfices non répartis

C'est la quantité d'utilité obtenue.

Défaites accumulées

Il fait référence aux pertes que l'entreprise a subies tout au long de son histoire et qui fait que le capital obtenu diminue.

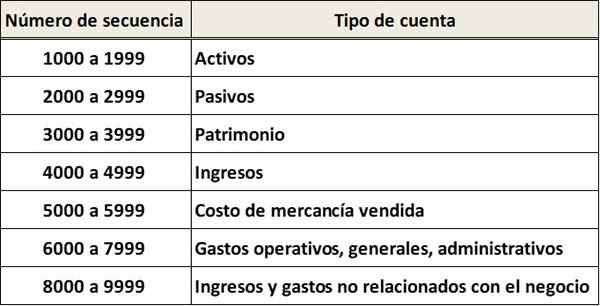

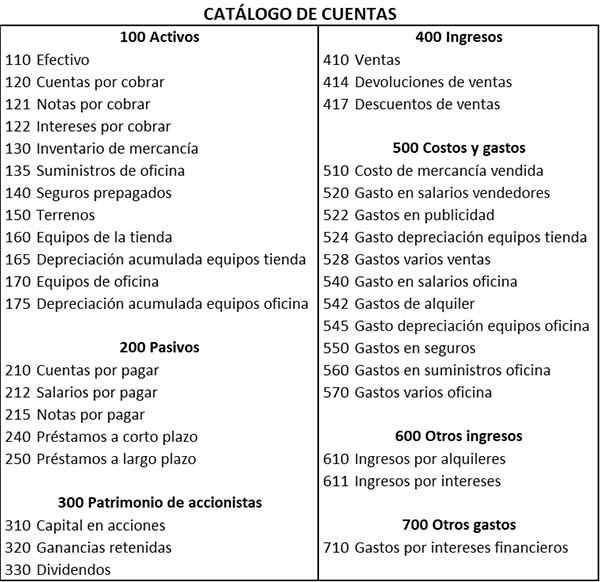

Exemple d'un catalogue de comptes

Dans le catalogue des comptes précédents, des codes de compte à trois chiffres ont été utilisés. Le premier chiffre montre la classification principale des comptes, le deuxième chiffre montre la sous-classification des comptes et le troisième chiffre identifie le nom du compte spécifique. Par exemple:

Actifs

- 1> Le compte est un compte «actif».

- 11 >> Le compte est un compte «actif actuel».

- 110 >>> Le compte est un compte "efficace".

Passifs

- 2> Le compte est un compte «responsabilités».

- 21 >> Le compte est un compte de «responsabilités en circulation».

- 210 >>> Le compte est un "compte à payer".

De plus, dans ce catalogue de comptes, on peut voir qu'il existe des lacunes entre certains codes de compte. Ces lacunes offrent une flexibilité pour ajouter plus de comptes, si nécessaire à l'avenir.

Les références

- Lianabel Oliver (2019). Comment le tableau des comptes peut vous aider et pourquoi vous devriez vous soucier. Tiré de: moyen.com.

- Maire Loughran (2020). Quel est le tableau des comptes? Tiré de: Dummies.com.

- Robert MacNaughton (2019). Qu'est-ce qu'un graphique de comptes, et pourquoi est-ce important pour mon entreprise? Facteur d'échelle. Tiré de: Scalefacteur.com.

- Comptabilité de la gestion (2020). Graphique. Tiré de: comptabilité.org.

- Germanna Community College (2020). Graphique. Tiré de: Germanna.Édu.

- « Caractéristiques de texte publicitaire, structure, types, exemples

- Caractéristiques des matériaux en céramique, types, exemples »