Solde général d'une entreprise

- 4749

- 1157

- Adam Mercier

Nous expliquons en quoi consiste le bilan de ses types de structure qui existent, comment le faire et en donner un exemple

Le bilan est calculé à partir des actifs, des passifs et du mariage Quel est l'équilibre d'une entreprise?

Il Solde général d'une entreprise Informe les actifs, les passifs et le capital des actionnaires à un moment donné, donnant une base pour calculer les taux de rendement et évaluer leur structure de capital. Donnez une photo de la situation financière de l'entreprise en un seul instant, ce qu'elle possède et doit, et le montant investi par les actionnaires.

Le solde général correspond à l'équation suivante, où les actifs sont équilibrés d'une part, et d'autre part les passifs plus les actifs des actionnaires (actif = passif + actifs nets). Il est appelé équilibre car l'équation est équilibrée ou équilibrée.

Ceci est intuitif: une entreprise doit payer pour tout ce que vous avez (actif), soit demandé de l'argent (en supposant des dettes) ou en le prenant des investisseurs (émettant la capitale des actionnaires).

Le solde général, ainsi que les états des résultats et des flux de trésorerie, est la pierre angulaire des états financiers de toute entreprise.

Structure d'équilibre générale

L'équilibre général est composé des éléments suivants:

Actifs

Les actifs sont tous les éléments que l'entreprise possède. Il existe deux types d'actifs: circulant et non circulant.

- Les actifs actuels Ce sont les éléments que la société a acquis et cela deviendra de l'argent en moins d'un an. Les mêmes espèces, inventaires, comptes débiteurs et assurance prépayés sont considérés comme des actifs en circulation.

- Les actifs non circulants Ce sont les immobilisations que possède l'entreprise. Équipement de bureau, propriété des bâtiments, terre, investissements à long terme, actions et obligations entrent dans cette catégorie.

Passifs

Ce sont des paiements que l'entreprise doit effectuer. Comme les actifs, il y a des passifs circulants et non circulants.

- Les Passifs actuels Ils représentent les obligations de paiement que la Société doit payer dans les 12 mois à la date du solde. Par exemple, les factures à payer aux fournisseurs, les salaires payables et les impôts sur le revenu à payer.

- Les passifs non circulants Ce sont des montants que l'entreprise a plus d'un an pour payer. Par exemple, obligations bancaires et dettes. Ces passifs sont l'une des sources de financement d'actifs de l'entreprise.

Capitale

C'est la partie des actionnaires d'entreprise. Le capital est une autre source de financement. Lorsque les obligations sont soustraites des actifs de l'entreprise, le résultat est le capital. Le capital est composé de capital rémunéré et de bénéfices conservés.

- Il capital versé C'est le montant que chaque actionnaire a initialement payé ses actions.

- Le des bénéfices non répartis Ils se réfèrent au montant d'argent que l'entreprise n'a pas vendu aux actionnaires et l'a plutôt réinpiré en soi.

Types d'équilibre

Il existe plusieurs types d'équilibre. Les plus courants sont les suivants:

Équilibre classifié

Présente des informations sur les actifs, les passifs et le capital d'une entreprise classé dans les sous-catégories comptables.

C'est le type de présentation le plus courant du solde et fait un bon travail de consolidation d'un grand nombre de comptes individuels dans un format pleinement lisible.

Les comptables doivent présenter les informations du bilan dans la même structure de classification pendant les différentes périodes, pour rendre les informations plus comparables.

Équilibre de taille commun

Il présente non seulement les informations standard contenues dans un bilan, mais aussi une colonne qui place les mêmes informations qu'un pourcentage de l'actif total (pour les lignes d'actifs) ou en pourcentage du passif total et des actifs nets. Il est utile d'examiner les changements relatifs de la taille des différents comptes.

Équilibre comparatif

Ce format présente les informations parallèles sur les actifs, les passifs et les actifs d'une entreprise à partir de plusieurs moments.

Par exemple, un équilibre comparatif pourrait présenter l'équilibre à la fin de chaque année au cours des trois dernières années. Il est utile pour mettre en évidence les changements au fil du temps.

Peut vous servir: Gestion de projet: qu'est-ce que les phases, les objectifs, les exemplesÉquilibre vertical

Le format de présentation du bilan est une seule colonne de nombres, à commencer par les certificats d'actifs individuels, suivis des passifs individuels et se terminant par des jeux de capital individuels.

Dans chacune de ces catégories, les éléments sont présentés dans l'ordre de liquidité décroissant.

Comment faire un équilibre général?

Les informations nécessaires pour établir un solde général se trouve dans le livre général de la Société, où toutes les transactions financières pour une période particulière sont enregistrées.

Utilisez l'équation de base de la comptabilité

C'est: Assets = passifs + patrimoine.

Le solde général d'une entreprise a trois sections:

-

Actifs

les ressources dont il dispose.

-

Passifs

Les dettes que vous avez.

-

Patrimoine

Les contributions des actionnaires et les bénéfices de la société.

Placer l'en-tête et la date du bilan

Utilisez le titre «Balance General» en haut de la page. Ci-dessous, énumérez le nom de l'organisation et la date spécifique en vigueur du solde.

Préparation de la section des actifs

- Énumérez tous les actifs en circulation, qui peuvent devenir un espèces en moins d'un an après la date du solde. Ils sont répertoriés dans l'ordre de leur liquidité, ou la facilité avec laquelle ils pourraient devenir de l'argent. Les comptes communs sont les suivantes: Valeurs négociables, comptes débiteurs, inventaires et dépenses prépayées.

- Incluez le sous-total des actifs circulants, l'appelant "les actifs circulants totaux".

- Énumérez tous les actifs non circulants ou fixes, qui sont les propriétés, les usines et l'équipement d'une entreprise utilisée pendant plus d'un an, sauf l'amortissement.

- Énumérez les actifs intangibles ou non monétaires qui dureront plus d'un an, comme les brevets, le droit d'auteur, les marques de commerce.

- Incluez le sous-total des actifs non circulants, l'appelant "Total Fix Fettes".

- Ajouter les sous-totaux des actifs circulants et fixes, en le qualifiant de "actifs totaux".

Préparation de la section des responsabilités

- Déterminer les passifs circulants, qui sont expirés dans l'année suivant la date du solde. Les comptes communs sont les suivants: les billets à court terme à court terme à court terme.

- Inclure le sous-total des passifs circulants et intitulé "Total des passifs circulants".

- Calculer les passifs à long terme, qui ne seront pas réglés dans un délai d'un an. Ils comprennent des billets à ordre à long terme et des hypothèques, des régimes de retraite.

- Incluez les passifs à long terme sous-totaux et appelez-le "passifs totaux à long terme".

- Ajouter les sous-totaux des passifs circulants et à long terme. Nommez-le "total de passifs".

Calcul du patrimoine et total

- Faire une liste de tous les comptes de capital, tels que des actions ordinaires, des actions en trésorerie et le total des bénéfices conservés.

- Calculez les bénéfices conservés, qui sont les bénéfices qu'une entreprise a obtenus sur une période de temps. Le montant des bénéfices accumulés est recherché dans le solde de la période précédente, l'ajoutant à l'utilité obtenue dans le compte de résultat, obtenant ainsi le total des bénéfices de conservation actuels.

- Tous les comptes patrimoniaux sont ajoutés, plaçant le "héritage total".

- Ajoutez les quantités de «passifs totaux» et de «patrimoine total». Appelez cela comme "passifs totaux et patrimoine".

- L'équilibre a été préparé correctement s'ils sont les mêmes «actifs totaux» et «passifs totaux et patrimoine».

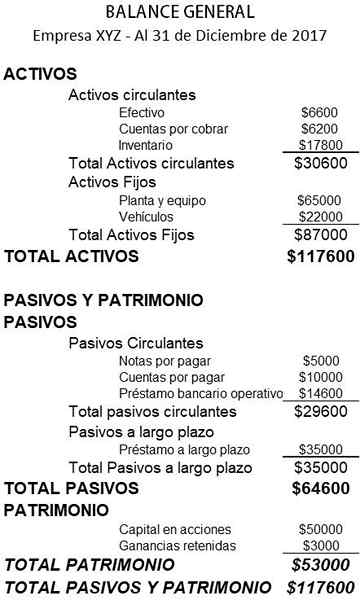

Exemple d'équilibre général

Vous trouverez ci-dessous un exemple de l'équilibre général d'une petite entreprise:

Les références

- Inventopédie. Balance de la feuille. Tiré de: Investopedia.com

- Wikipedia, l'encyclopédie libre. Balance de la feuille. Pris de: dans.Wikipédia.org.

- Rochelle Bailis. 5 façons simples de créer un bilan. Centre de ressources QuickBooks. Tiré de: QuickBooks.intuit.com.

- Sage conseil. Que sont les bilans et pourquoi sont-ils importants? Pris de: Sage.com.

- Institut de financement d'entreprise. Balance de la feuille. Tiré de: CorporateFinanceInstitute.com.

- Corporation de développement des petites entreprises. Exemple de bilan. Pris de: Smallbusiness.Washington.Gouvernement.Au.

- Outils comptables. Types de formats de bilan. Tiré de: Accountingools.com.