Budget d'achat

- 2634

- 222

- Prof Noah Collet

Quel est le budget d'achat?

Il budget d'achat Il s'agit du rapport contenant le montant des matières premières ou des matériaux directs en inventaire qu'une entreprise doit acheter pendant chaque période budgétaire. Le montant indiqué dans le budget est nécessaire pour garantir suffisamment d'inventaire disponible pour répondre aux commandes de produits clients.

Ce budget diffère du budget des ventes ou des dépenses, car l'objectif du budget d'achat est de déterminer les exigences de l'organisation pour l'achat de documents dans l'inventaire. Le budget d'achat permet de déterminer la quantité d'argent et le nombre de produits nécessaires pour atteindre les objectifs souhaités.

Toute entreprise qui produit ou vend un produit tangible a besoin d'un budget d'achat. Ce budget est utilisé pour les entreprises qui ont des produits en stock, car la valeur de l'inventaire joue un rôle important.

Le budget d'achat n'est qu'un aspect de la stratégie budgétaire générale d'une entreprise. À son niveau le plus simple, vous pouvez correspondre au nombre exact d'unités qui devraient être vendues dans la période budgétaire.

Acheter des éléments budgétaires

Rotation des stocks

Le budget d'achat est créé pour surveiller la valeur des stocks de l'entreprise et le montant des marchandises vendues.

Il est également utilisé pour aider à surveiller la valeur d'inventaire final souhaitée chaque mois. Il est très important de prendre en compte l'inventaire final que l'entreprise a besoin d'avoir à la fin de chaque période.

Cela se fait suite aux directives établies par la politique d'inventaire qui est gérée afin de répondre aux besoins de production et de vente de la période suivante, ainsi que le coût de ces inventaires.

Il peut vous servir: HAX et Majlf Modèle: ce que c'est, Avantages, InconvénientsEstimation des ventes et de la production

La base principale pour faire le budget d'achat est le budget de production, qui reflète la quantité de produits finis qui doivent être produits à chaque période.

Selon les quantités indiquées pour fabriquer chaque produit fini, une «explosion» de matériaux est fabriquée. Ainsi, les quantités requises des matériaux qui font partie de ces produits finis sont déterminés.

De la même manière, le budget de production est étroitement basé sur le budget préparé pour les ventes pour chaque période.

Coût des matériaux

Cet élément est très important pour pouvoir planifier la quantité d'argent requise pour l'achat de matériaux à chaque période, en tenant compte du montant des stocks nécessaires pour pouvoir offrir un bon niveau de service et refléter les variations possibles qui peuvent exister au prix.

Comment faire un budget d'achat?

Étant donné que le budget d'achat de matériel peut être une partie importante de tous les coûts, à la fois directe et indirecte, la préparation minutieuse de ce budget pour le succès de l'entreprise est essentielle.

Sinon, un budget d'achat de matériaux préparés avec une négligence ou mal calculé peut entraîner une surestimation ou une sous-estimation des coûts.

Le budget est créé à l'aide d'une formule simple: l'inventaire final idéal plus le coût de la marchandise qui a été vendu, à l'exception de la valeur de l'inventaire au début. Cette formule génère le budget d'achat total.

Par exemple, ils veulent 10 000 $ dans l'inventaire final et la valeur de la marchandise qui a été vendue est d'environ 3 000 $; Ensuite, ces valeurs sont ajoutées et à partir de ce total de 13 000 $, la valeur de l'inventaire initial est soustraite. Si la valeur de l'inventaire du début est de 2000 $, le montant du budget d'achat total serait de 11 000 $.

Peut vous servir: rotation des stocksLe coût des marchandises vendues est la somme perçue de tous les services ou produits offerts par la Société en termes de valeur de production.

Achat de formule budgétaire en unités

Le budget d'achat indique l'inventaire initial et final budgété des matériaux, le montant des matériaux qui seront utilisés dans la production, le montant des matériaux qui doivent être achetés et son coût pendant une période spécifique.

Le budget d'achat est une composante du budget principal et est basé sur la formule suivante:

Budget d'achat de matériaux en unités = inventaire initial budgété des matériaux en unités + matériaux en unités nécessaires à la production - Inventaire final budgété des matériaux en unités

Dans la formule précédente, le matériau des unités nécessaires à la production est calculé comme suit:

Matériaux en unités nécessaires à la production = production budgétée pendant la période × unités de matériaux requises

Étant donné que le chiffre de production budgété est donné par le budget de production, le budget d'achat ne peut être préparé qu'après avoir le budget de production.

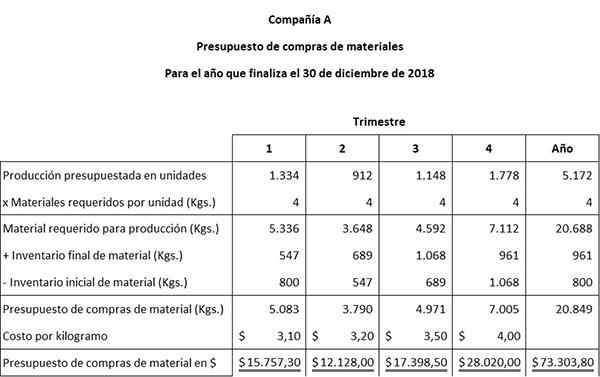

Exemple

À l'aide d'une petite entreprise de poterie, ArtCraft, les informations suivantes seront utilisées pour développer le budget d'achat de matériel:

Donnée initiale

Les chiffres de production estimés ont été obtenus à partir du budget de production Artcraft. Il est prévu de produire les unités budgétées suivantes de pièces dans chacun des quatre trimestres: 1334, 912, 1148 et 1778.

Pour produire dans l'usine, chaque pièce finale 4 kg de matériaux est nécessaire. L'usine a 800 kg de matériel au janvier au 1er janvier. À la fin de l'année, l'inventaire final souhaité est de 961 kg de matériel.

Peut vous servir: acte administratifLa politique d'Artcraft est de maintenir 15% des besoins de production du prochain trimestre dans l'inventaire final de matériaux. Cette politique modifie les besoins d'achat des matériaux, car cet inventaire final de 15% doit être pris en compte dans le budget.

On estime que le coût unitaire par kilogramme du matériel à acheter subira une augmentation de chacun des quatre trimestres: 3,10 $, 3,20 $, 3,50 $ et 4,00 $.

Préparation du budget d'achat

La première étape pour préparer le budget d'achat consiste à utiliser ces informations pour calculer l'inventaire final des matériaux pour les trimestres 1, 2 et 3. La deuxième étape consiste à préparer le budget d'achat des matériaux.

Inventaire final du matériau du trimestre 1 = 15% x (912 unités x 4 kg de matériau) = 547

L'inventaire final du matériau du trimestre 2 = 15% x (1148 unités x 4 kg de matériau) = 689

Inventaire final du matériau du trimestre 3 = 15% x (1778 unités x 4 kg de matériel) = 1068

Gardez à l'esprit que le matériel final budgété du premier, du deuxième et du troisième trimestre est le matériel initial au deuxième, troisième et quatrième trimestre, respectivement.

Le tableau a été développé à partir de deux équations comptables simples:

Matériel requis pour la production + inventaire final de matériau = matériau total requis.

Total du matériel requis - Inventaire initial de matériel = budget des achats de matériel en kilogrammes.